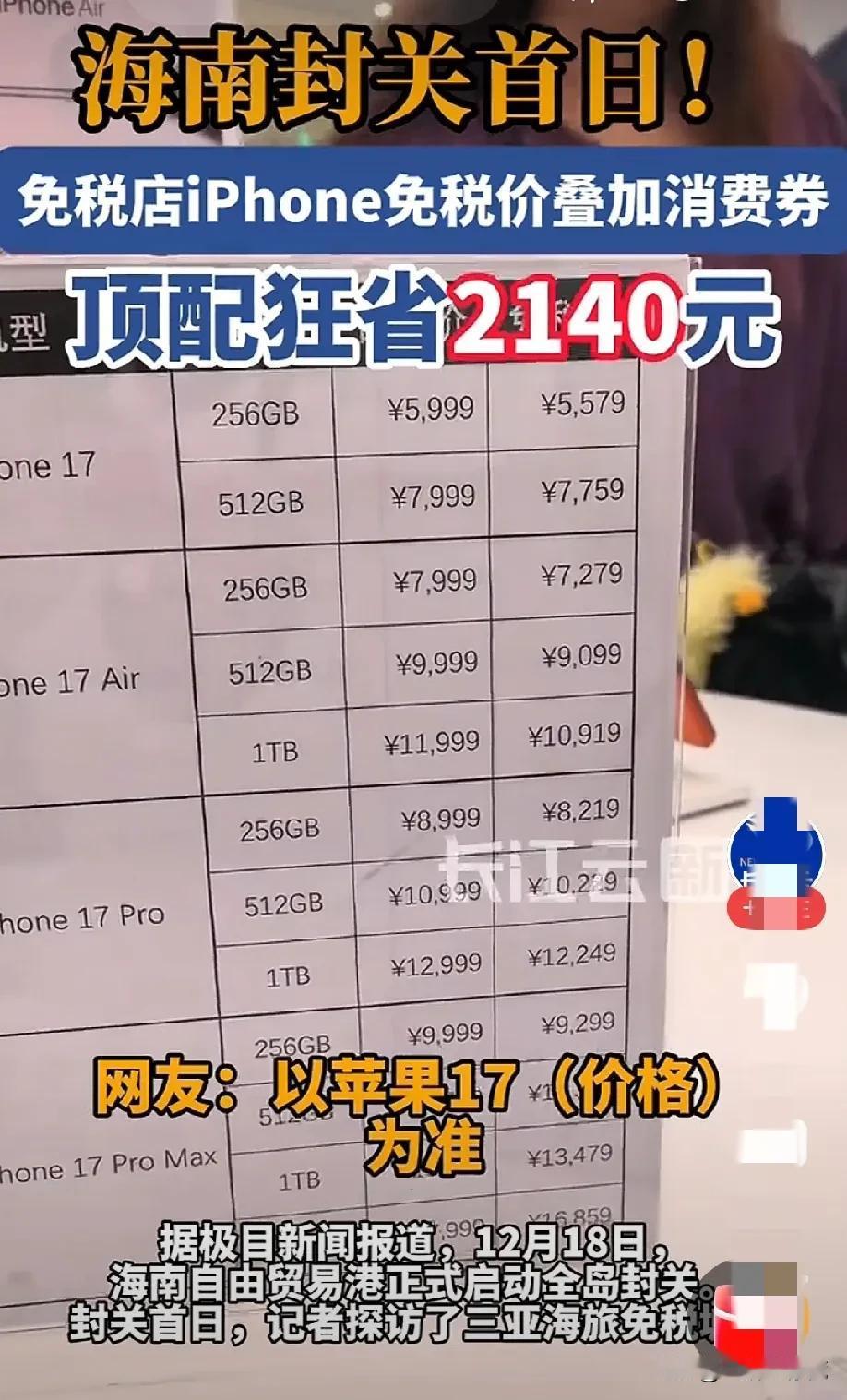

海南封关,越南害怕了。 12月18号海南正式封关,越南坐不住了,中国摸着石头过河,越南摸着中国过河。 早在海南自贸港建设方案落地之初,越南就迅速在河内、海防、岘港、胡志明市布局自贸区,口号喊得响亮,甚至放出狠话要在2030年实现全国自贸区化,可实际操作起来却处处透着力不从心的窘迫。 海南封关后的政策红利堪称实打实的硬支撑,“一线放开、二线管住、岛内自由”的制度设计,让全岛成为特殊海关监管区域,6637项商品纳入零关税清单,占全部商品税目的74%,几乎覆盖所有生产设备和原材料。 对企业来说,注册在海南并实质性运营的鼓励类产业企业,企业所得税直接减按15%征收,高端紧缺人才的个人所得税实际税负超过15%的部分更是直接免征,来料加工、进出口环节的关税和增值税也全面豁免。 这样的政策力度,越南想学却根本没实力跟上,即便在其核心自贸区,企业所得税优惠也只能给到20%,个人所得税更是采用5%—35%的七级超额累进税率,所谓的优惠关税也只是象征性的20%,而且这些政策还设置了繁杂的认定门槛,远不如海南的普惠性来得实在。 旅游领域的较量更能看出双方的差距,2025年前9个月,越南举全国之力实现旅游收入234亿美元,而海南一个省就达到233.96亿美元,两者几乎持平。 这个数据让越南难以接受却又不得不面对,要知道海南的面积还不到越南的三十分之一,人口更是只有越南的几十分之一。 更关键的是,海南的旅游优势还在持续放大,2025年11月离岛免税政策再度升级,商品范围扩展到宠物用品、乐器等新品类,国货也首次进入免税店销售,政策覆盖人群还延伸到离境旅客,单11月一个月的离岛免税购物金额就达到23.8亿元,同比增长27.1%。 反观越南,旅游产品仍以传统观光为主,缺乏高端度假、免税消费等核心吸引力,想要在旅游收入上拉开差距,难度可想而知。 地理位置上的比拼,越南也没能占到太多便宜,虽然胡志明市相对靠近东盟,但越南的岘港、海防、河内等主要自贸区,在航运便利度和辐射能力上远不及海南。 海南的洋浦港作为自贸港核心港区,如今35小时就能完成29万吨巨轮的全船接卸,速度达到世界先进水平,2025年吞吐量更是同比增长220%,承接了全岛超七成的进口货物量。 海南背靠14亿人的中国大市场,东盟又连续六年稳居海南第一大贸易伙伴,这种内外双循环的交汇优势,让越南的地理区位显得格外单薄。 外资依赖度更是越南的软肋,2025年前11个月,中国内地和中国香港企业已承诺在越南投资67亿美元,成为越南最大的投资方,同期越南从中国进口商品金额高达1680亿美元,同比增长近30%,早已超过2024年的全年纪录。 越南的经济发展严重依赖中国的资金、技术和产业链支持,而海南封关后,以“零关税”为核心的一系列政策,正在吸引更多外资企业将目光从越南转向海南。 过去五年,海南实际使用外资已达1025亿元,年均增长14.6%,新设外资企业8098家,年均增长43.7%,176个国家和地区在琼投资,经济外向度提升到35%。 海南矿业作为受益企业的代表,依托“双15%”税收优惠和跨境资金流动便利,海外营收占比已近48%,还完成了对阿曼4个油田区块的并购,这样的发展速度和资源整合能力,越南根本无法复制。 越南想学海南搞自贸区,却只抄到了政策框架的皮毛,没能理解背后的实力支撑。 海南的封关运作不是孤立的区域行为,而是国家层面的战略布局,有完善的法律法规、强大的基础设施和充足的资源保障作为后盾。 越南推出的“四免九减半”税收优惠,看似诱人,却设置了严苛的认定条件,而且受全球最低税政策影响,约120家在越跨国企业可能面临额外税负,政策稳定性和普惠性远不如海南。 越南试图通过调整原产地认定标准提升“越南制造”含金量,却给大量采用“原材料进口+越南装配”模式的中企带来成本压力,反而让部分企业开始考虑转移产能到政策更稳定的海南。 越南在外网喊着要替代中国成为世界工厂,可现实是,一个海南就已经让它感受到了巨大压力。 海南封关后,加工增值免关税政策进一步放宽,取消了鼓励类产业主营业务收入占比限制,经认定的岛内自产货物价值可从境内采购料件价格中扣除,这让海南成为全球加工枢纽的潜力持续释放。 登海种业、山金国际等企业纷纷加码海南,划拨资金设立子公司或增资扩股,抢占政策红利。 越南的自贸区还在为政策落地和基础设施完善发愁,海南已经凭借成熟的配套和强大的后盾,在高端制造、现代服务业、旅游业等多个领域形成竞争力。 如果未来中国再推出第二个、第三个“海南”式自贸区,越南那些照抄来的政策和零散的自贸区布局,恐怕真的会失去竞争力,所谓的“替代”之说,也只能是自欺欺人的口号。