观点网继北控城市资源、中海物业后,来自佛山南海的国资环卫企业——瀚蓝环境也加快了在香港布局的节奏。

5月29日,瀚蓝环境在公众平台宣布,其此前中标的香港新界西北废物转运站运营服务项目已在香港环保署挂网公示,这是其并购粤丰环保后的首个在香港成功拓展项目。

香港环保署官网显示,该项目已于2026年4月底批出,承办商为粤丰环保,合约期为60个月(5年),由2026年9月至2031年9月,预计合约价值约4.77亿港元。

随后,瀚蓝环境于6月2日发出多则公告,内容主要指向其即将对粤丰环保实现100%控股,以及由此引发的控股股东变更。

交易完成后,瀚蓝环境对粤丰环保所持有的股份由92.77%增至100%;瀚蓝环境控股股东由佛山市南海供水集团变更为南海控股,实际控制人仍为南海国资局。

Allin粤丰环保

瀚蓝环境与粤丰环保的故事最早源于两年前。

2024年7月,瀚蓝环境称,正筹划通过间接子公司瀚蓝香港以协议安排方式私有化港股上市公司粤丰环保。

交易完成后,瀚蓝香港作为要约人将持有粤丰环保约92,77%股份,余下约7.23%股份由粤丰环保原控股股东臻达发展继续持有。

公告提到,该次交易示意性注销价暂定为4.9港元/股,按粤丰环保已发行总股本24.40亿股计算,100%股权对应的整体金额约为119.54亿港元。

消息一出,这笔交易被打上“百亿级私有化”“A吃H”等标签,环保行业瞬间掀起一番热论。

不过,超百亿的收购金额里,瀚蓝环境的实际出资金额不算太多,除了瀚蓝环境之外,这笔交易还涉及到广东恒健、南海控股两位出资方。

起初,广东恒健和南海控股先合资成立广东南海高质量基金,瀚蓝环境子公司瀚蓝固废再联合广东南海高质量基金向瀚蓝佛山增资40.2亿元。其中,瀚蓝固废出资20.2亿元,广东南海高质量基金出资20亿元。增资完成后,瀚蓝佛山注册资本达到46亿元。

而后,瀚蓝佛山再向银行申请61亿并购贷款,加上前述增资款,瀚蓝佛山向瀚蓝香港增资至113亿港元(人民币105亿元),用以支付粤丰环保私有化交易对价。

简单来说,在这笔并购交易中,瀚蓝环境、广东恒健与南海控股分别出资26亿元、20亿元,另外还有61亿元的银行贷款。

到了2025年3月,瀚蓝环境宣布,其私有化并购粤丰环保的所有先决条件均已达成,粤丰环保将于同年6月从港交所退市。

从披露收购意向,到正式完成私有化收购,前后经历了整整一年。交易顺利达成的主因在于,在瀚蓝环境,以及广东恒健、南海控股眼中,粤丰环保不仅在当时匹配得上这“百亿估值”,日后也将产生更大的收益。

资料显示,粤丰环保起源于广东东莞,主要从事营运与管理垃圾焚烧发电厂、提供环境卫生及相关服务以及综合智慧城市管理服务,2023年实现收入49.80亿港元,期内利润及归母净利润分别为10.21亿港元、10.78亿港元,毛利率为41.8%。

年报显示,截至2024年3月,粤丰环保拥有36个垃圾焚烧发电项目,每日城市生活垃圾处理总能力达5.45万吨。

2025年收购事项完成后,瀚蓝环境对粤丰环保相关业绩进行并表,前者营收、归母净利润均实现了较大增幅。

当期,瀚蓝环境营收同比增加20.51亿元,主要是粤丰环保并表增加收入约27.21亿元,若剔除该影响,则同比下降6.7亿元;归母净利润同比增加3.1亿元,其中粤丰环保贡献约2.7亿元。

此外,瀚蓝环境经营活动现金流、总资产规模分别产生了22.77%、58.29%的增幅,均主要来源于粤丰环保并表贡献。

或许是感受到粤丰环保带来的巨大收益,瀚蓝环境趁热打铁,在2026年4月宣布将购买瀚蓝佛山剩余43.48%的股权,并收购粤丰环保余下7.22%股权,以100%持有粤丰环保,将其完全收入囊中。

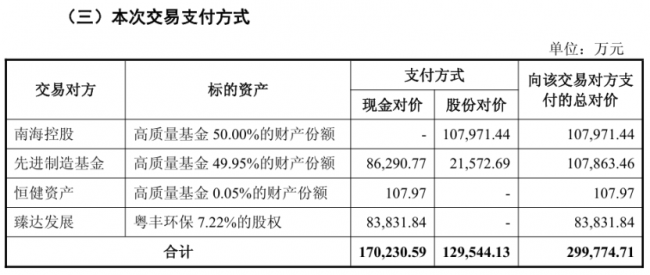

6月2日,瀚蓝环境发出一系列更为详细的收购公告,其中一份草案提到,其将通过发行股份及支付现金相结合的方式,收购上述提到的部分股权,最终实现对粤丰环保的100%控股,总对价约29.98亿元。

瀚蓝在香港

回到香港地区的业务表现,在并购粤丰环保之前,瀚蓝环境并未在香港环境治理市场上有所布局。

并购交易完成后,瀚蓝环境才接手运营粤丰环保带来的香港北大屿山废物转运站及离岛废物转运项目。

该项目由粤丰环保透过粤丰-保华联营于2023年7月投标获得,合约价值为28.18亿港元,项目年期为10年,运营开始时间为2024年3月。

相关资料显示,北大屿山废物转运站位处小蚝湾,离岛废物转运设施则位于梅窝、长洲、坪洲、喜灵洲、榕树湾、索罟湾、马湾等七个离岛地点,项目已营运超过二十年,设计规模1911吨/日。

今年5月底,粤丰环保再次在香港环境治理市场新增营运服务项目,服务对象为新界西北废物转运站,服务期为5年,合约金额约4.77亿港元,将于今年9月开始接手运营。

据了解,香港新界西北废物转运站坐落于屯门顺达街(邻近蓝地),是香港7个废物转运站网络之一。

该站设计处理规模约1320吨/日,服务人口约120万,主要负责接收屯门及元朗两个地区的都市固体废物,并统一转运至相关填埋场进行后续处置。

瀚蓝环境表示,这是其并购粤丰环保后的首个在香港成功拓展项目。获得本合约后,瀚蓝环境在香港的废物转运业务总设计规模达3131吨/日,占香港废物转运市场总设计量逾30%。

公司进一步提到,新拓项目采用按吨收费、按月结算的付费机制,营运收入根据每月经认证的废物处理吨位支付,收费与服务量直接挂钩,将为其提供稳定、可持续的现金流。

从整体业务发展情况来看,2025年,瀚蓝环境实现收入139.37亿元,同比增加17.25%;归母净利润19.73亿元,同比增加18.58%。

瀚蓝环境主营业务包括固废处理业务、能源业务、供水业务以及排水业务。截至2025年末,瀚蓝环境已为全国20个省区市(含香港)、53个地级市、78个县区及泰国曼谷提供了固废处理服务。

具体来看,固废处理业务、能源业务、供水业务、排水业务分别实现收入81.15亿元、37.53亿元、9.67亿元、7.06亿元,各自占比59.93%、27.71%、7.14%、5.21%。

业务规模上,自2025年6月起粤丰环保实现并表,瀚蓝环境垃圾焚烧发电项目规模达到9.76万吨/日(含参股项目),增长5.25万吨/日(含参股项目),一跃国内行业前三、A股上市公司首位的地位。

规模越做越大,瀚蓝环境也有一些“难言之隐”。

例如在收购粤丰环保时,一方面,因支付交易对价,瀚蓝环境账上的货币资金由42.58亿元减少至27.3亿元;

另一方面,因向银行申请61亿元并购贷款,叠加粤丰环保并表影响,瀚蓝环境的负债率提升了8.87个百分点至70.15%。

应收账款及其他应收款方面,报告期内,瀚蓝环境该两项数据分别同比增加96.08%和113.47%,均与粤丰环保并表有较大关联。