真闹心!男子用自己的储蓄卡还信用卡,一天分11笔,总共才还了一万块,纯纯正常还款,结果银行卡直接被判定有诈骗风险,还给锁了。这已经是第三次碰到这种情况了,男子一头雾水,打客服电话,还解不了,要求他非得特意跑线下网点才行。大热天的来回折腾,男子越想越气,谁知银行却大言不惭的表示:这是为你好!

龚先生手里那张用了十几年的工商银行卡,一直是他用来还信用卡的主力。

这么多年来,他都是用这张卡还自己名下的信用卡,从来没逾期过,也没搞过什么违规操作,一直顺顺当当的。

可最近几个月,怪事不断发生。

先是今年2月,他还信用卡的时候,几笔小额还款刚转出去,卡突然就用不了了,钱明明在里面,却付不出去。

他当时一头雾水,赶紧打客服电话,对方只说这是风控保护,是“为你好”,线上没法解封,必须本人带身份证去网点办。

没办法,龚先生只能请假跑银行,折腾半天终于解开了。

他以为只是偶然一次,没太在意。可没想到,没过多久,同样的情况又发生了一次,还是还信用卡还到一半,卡直接被锁。

他又跑了一趟网点,心里已经有点不舒服了,但想着可能是自己操作有问题,就没多说。

直到6月1号这天,第三次锁卡,他彻底忍不了了。

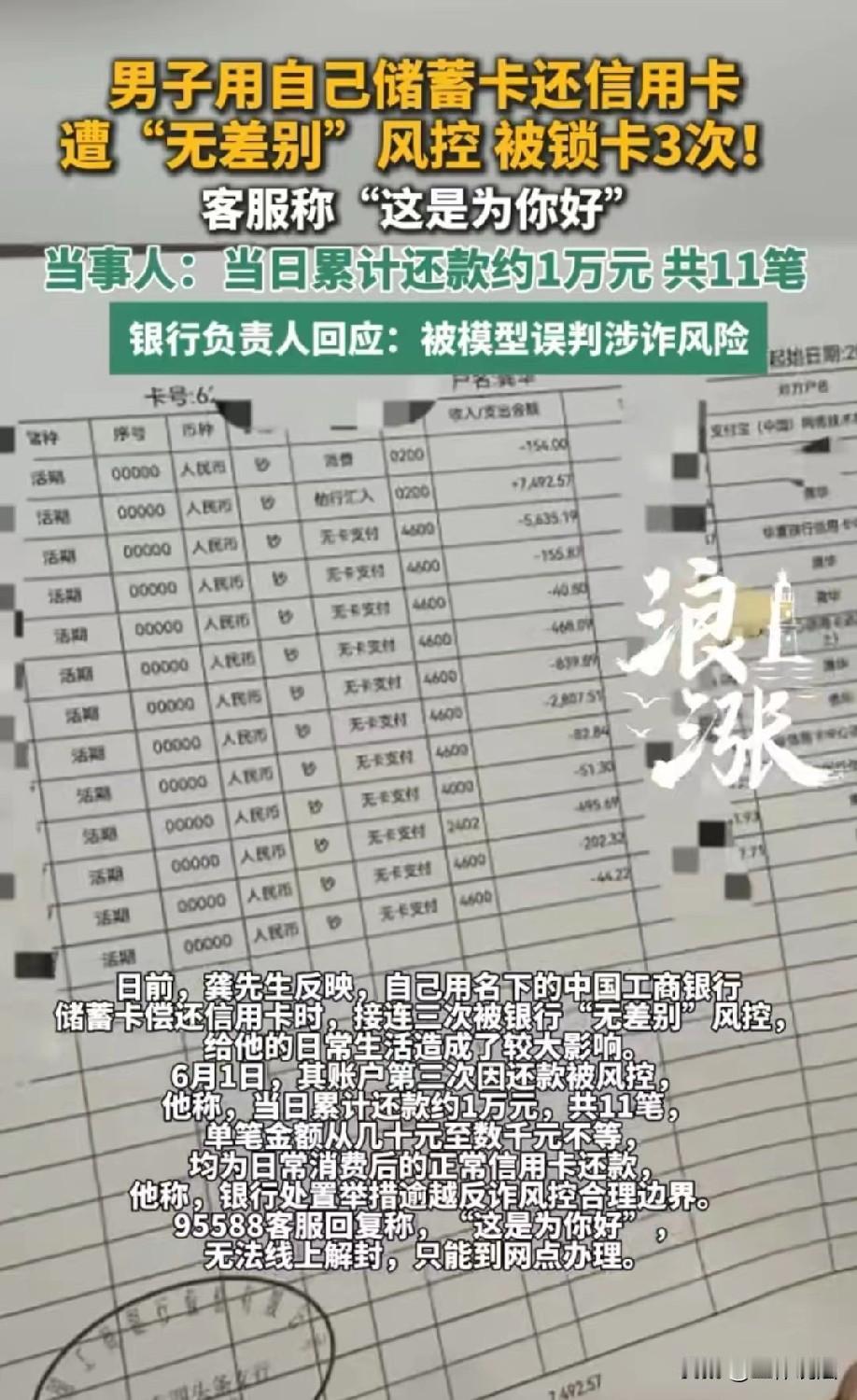

那天他像往常一样,一笔一笔还信用卡,总共11笔,加起来才一万块,都是几十到几千不等的正常还款,结果刚还完几笔,卡又被风控了。

他看着手机上的支付失败提示,又气又无奈:自己明明用自己的钱还自己的债,凭什么被当成坏人?

他又打了客服电话,对方还是那句“为你好”,依旧只能去网点解封。

他越想越不对劲,觉得银行这风控简直是“一刀切”,完全不区分正常用户和风险用户,给他的生活添了太多麻烦。

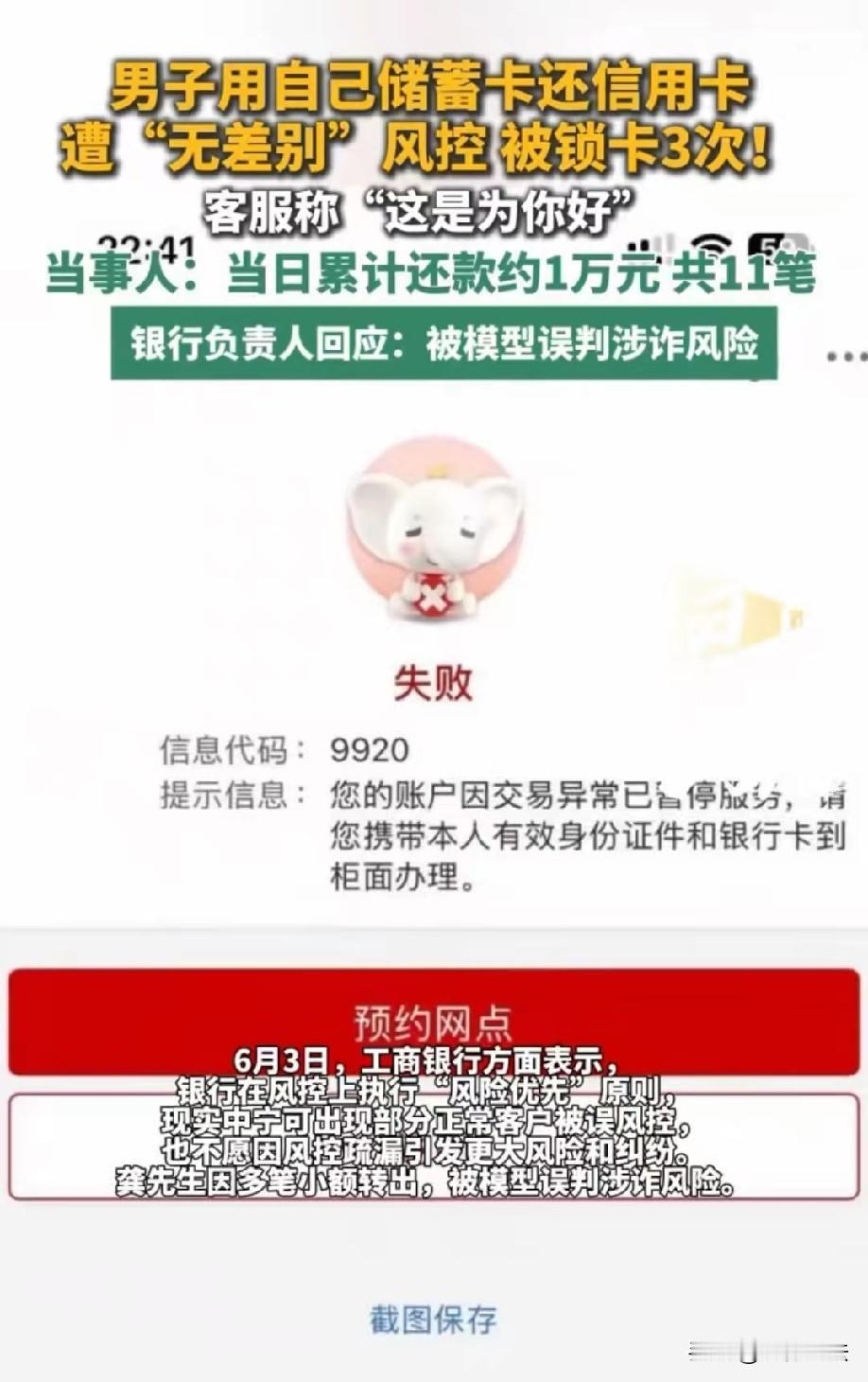

龚先生找银行讨要说法,银行负责人回应说,这是风控模型误判,他多笔小额还款的行为,被系统当成了涉诈风险。

银行还表示,他们执行的是“风险优先”原则,宁可错杀,也不想因为风控漏了出更大问题。

可在龚先生看来,这种“为你好”的保护,完全是建立在影响正常用户生活的基础上,根本没考虑到普通人的实际需求。

其实,不少人都表示有类似的经历,吐槽现在银行的风控越来越“无差别”,动不动就锁卡,跑网点解封又麻烦又耽误事。

龚先生也希望,银行能优化一下风控模型,别再让守规矩的普通人,平白受这种委屈。

根据《商业银行法》第六条规定:商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。

本案中,龚先生使用本人储蓄卡偿还本人信用卡欠款,属于合法、合规的正常交易行为。

银行的风控模型将其11笔小额还款误判为涉诈风险,连续三次冻结其账户,且不提供线上解封渠道,仅以“为你好”为由拒绝便捷处理,已经超出了合理风控的边界。

银行的风控措施应当遵循“最小侵害原则”,在防控风险的同时,最大限度减少对储户正常使用账户的影响。

而银行采用“宁可错杀、不可漏过”的一刀切方式,未区分正常用户与风险用户,且未提供高效便捷的异议处理途径。

这种行为直接侵害了龚先生对其存款的使用权,也违背了保障储户合法权益的法定义务。

此外,银行在风控过程中,应当履行必要的告知、核查义务,而非仅以“为你好”为由限制储户权利。

龚先生的正常交易被反复误判,不仅影响了他的资金使用效率,也造成了不必要的时间成本和生活困扰。

若银行未能及时纠正误判并优化风控机制,储户有权要求银行承担相应的民事责任,若因此造成实际损失,还可主张赔偿。