捏紧全球AI命脉!美欧采购彻夜失眠:最怕中国把金属铟纳入出口管制。

最近硅谷、欧洲光通信大厂的采购负责人,没有一个能睡整觉,焦虑根本不是谈价、找货源,而是每天蹲守中国海关报关新规,盯着仓库库存度日。

路透社6月19日一线产业采访曝光,欧美上百家面板、光通信企业采购私下抱团互通消息,所有人都捕捉到同一个危险信号:金属铟出口审查,正在肉眼可见收紧。

以前合规企业 4N、6N 铟锭当天就能放行,现在所有品级铟出口,必须上交终端溯源台账、用途承诺书、禁止转卖担保函,审核直接拉长到3-7天。

流向半导体的高纯铟还会追加事后核查,一旦违规转供军工、光芯片,直接永久取消出口资质。

很多人觉得只是加长审核时间,算不上大事,圈内人都清楚:渐进式收紧,比一刀切禁令更折磨人。

禁令规则固定,企业能快速调整产能,可悬而未决的审核标准,永远不知道下一批货会不会卡在港口。

欧美工厂全是零库存模式,原料只够撑18天,一旦滞港一周,整条产线只能降产停工。

万一原生金属铟,正式被纳入两用物项出口管制清单?

这里很多人不知道,磷化铟、铟基化合物早就管控了,唯独基础金属铟还在放开出口,这是欧美仅剩的救命底牌。

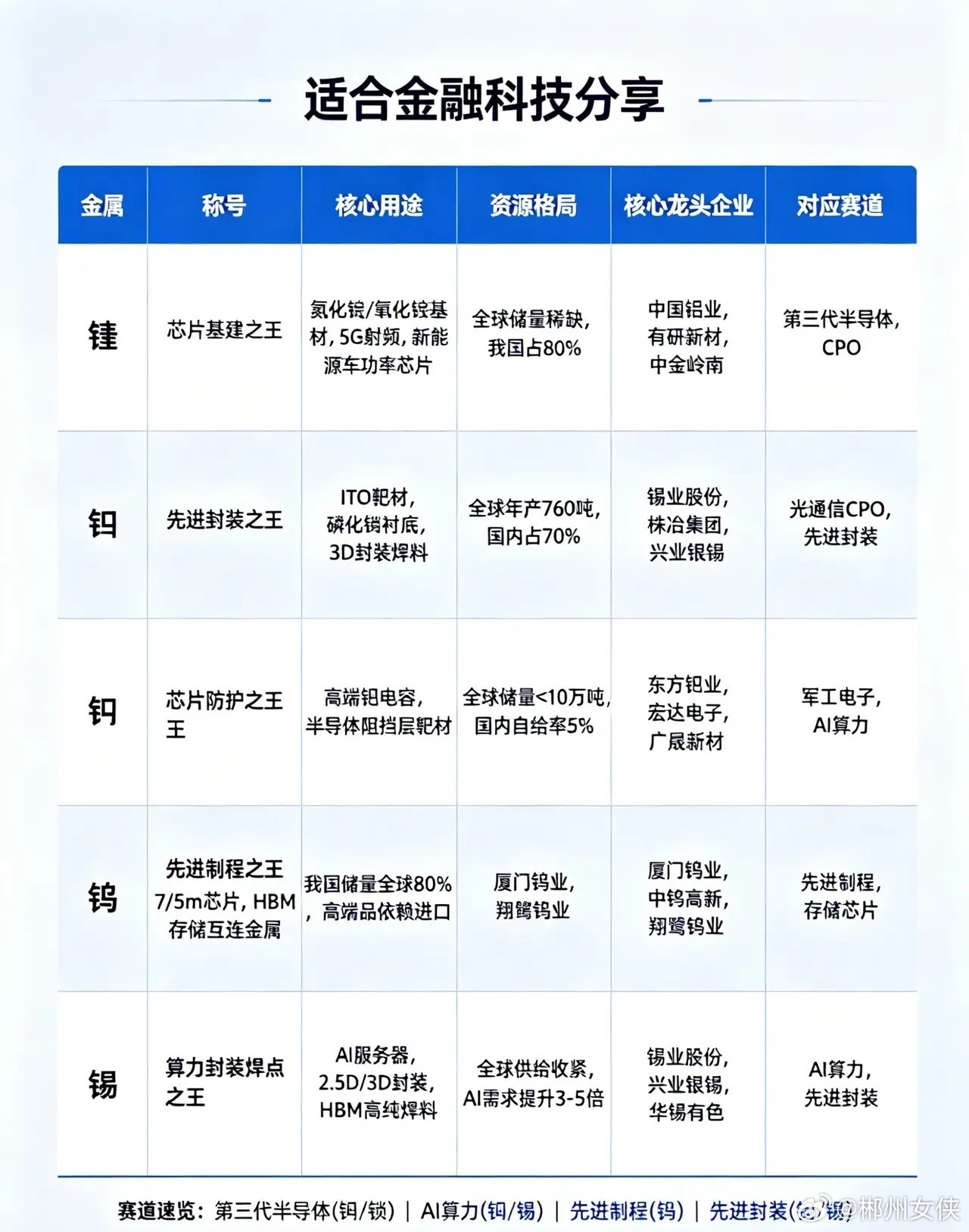

绝大多数人一辈子都接触不到铟,但我们手里每一台电子设备、各国砸万亿布局的AI算力,根本绕不开它,目前全球没有能大规模落地的替代材料,实验室方案全有致命缺陷。

先说每个人天天在用的东西,手机、折叠屏、车载中控能顺滑触控,核心是屏幕里一层纳米ITO 导电膜,核心原料就是氧化铟锡。

不用铟行不行?银膜透光差、铜膜容易氧化,少了铟,所有触控屏只会变成一块不能滑动的黑玻璃。

全球近八成精炼铟,全都用来做显示靶材,高端柔性屏、车载大屏完全依赖中国出口铟料,没有替代渠道。

真正让欧美恐慌到发抖的,是 AI 算力赛道。

英伟达、微软、Meta三家今年算力基建预算加起来突破8200亿美元,全球上万座智算中心疯狂上马,支撑服务器高速互联的800G、1.6T 光模块,激光器芯片唯一量产基底就是磷化铟。

给大家一组实打实的硬核参数:磷化铟传输速度是硅基芯片4倍,高频损耗低67%,AI集群、6G、卫星通信全都离不开。

单颗800G光模块就要消耗4-8片磷化铟晶片,升级 1.6T之后铟用量直接翻2.8倍,下一代3.2T光模块还要再涨40%。

最关键的一点:制造磷化铟必须用7N超高纯铟,普通粗铟杂质超标上千倍,完全没法降级使用。

一旦铟供给收紧甚至管制,后果一目了然:折叠屏、车载大屏直接断产,全球新建127座超算中心全部停工,各国6G、高频芯片研发量产全面停滞。

简单说,屏幕是数字产业的神经末梢,光通信是算力主干,两条生命线,全部死死绑在铟身上。

更戳欧美痛处的是,整条产业链主动权完完整整握在中国手里。

有人会反驳:澳洲、加拿大、秘鲁都有含铟矿,凭什么我们说了算?

铟不存在独立富矿,一吨原矿仅含120克铟,只能作为锌、铅冶炼的伴生副产品回收,单独提炼一吨铟成本高达280万,完全不划算。

提纯 7N 高纯铟要11道工序,配套大量重金属危废处理,环保成本占生产总成本22%。

过去几十年欧美主动去工业化,本土九成锌冶炼配套产线全部关停,根本没有完整回收体系。

USGS最新数据摆在眼前:中国精炼铟全球占比69.1%,伴生储量超全球七成,半导体必需的7N 高纯铟,国内产能直接垄断83%。

海外就算挖出矿石,也没有配套产业链提纯,只能低价运到国内深加工。

行业测算,欧美从零搭建完整产线最少5-8年,投产成本还是国内的3-5倍,短期根本造不出合格高纯铟。

之前镓、锗管制,已经给欧美狠狠上了一课,完全就是铟的预演。

2023 年管制落地后,海外高纯镓半年涨价120%,锗锭涨幅突破90%。

美国无商用镓储备,欧盟、美国合计拿出近46亿欧元补贴本土替代项目。

折腾两年,欧美镓锗自给率依旧不足12%,军工企业只能竞拍废料维持生产,单这两种金属供给受限,每年直接拖累美国GDP缩水34亿美元。

还有一个很少有人知道的致命短板,彻底封死欧美自救路线:铟没办法大规模回收填补缺口。

铟属于存量消耗型资源,挖一点少一点,回收产业根本补不上算力爆发带来的巨大需求缺口。

不要把稀有金属出口管控简单当成短期反击手段,这是新旧工业体系的底层对抗。

过去百年,石油是工业血液,进入AI数字化时代,铟、镓、锗这类稀散金属,变成数字文明赖以生存的氧气。

石油可以多国进口、长期储备,铟产能高度集中、不可替代、储备周期短,制约力远比能源更强。

每一批铟锭从中国港口发往欧美,那边统筹库存的采购心里都悬着一块石头。

他们最怕一件事:这支撑全球 AI 产业运转的氧气阀门,被彻底拧紧。