你发现没,这一轮最折磨人的不是房价又跌了多少万,而是跌着跌着,你发现自己开始不敢花钱了。

以前觉得买房是往上走一步,现在它更像一块压在胸口的水泥,账面少了几十万上百万,但房贷一分不少月供照扣,日子就得往回缩。奶茶少喝两杯事小,真要命的是那种别乱动别出错别给自己找事的防御心态,旅游先缓换车别想孩子报班再算一遍,连周末吃顿好的都要犹豫一下,你省邻居省同事省,企业卖不动就降本降本就裁员裁员你更不敢花,圈就这么越转越沉。

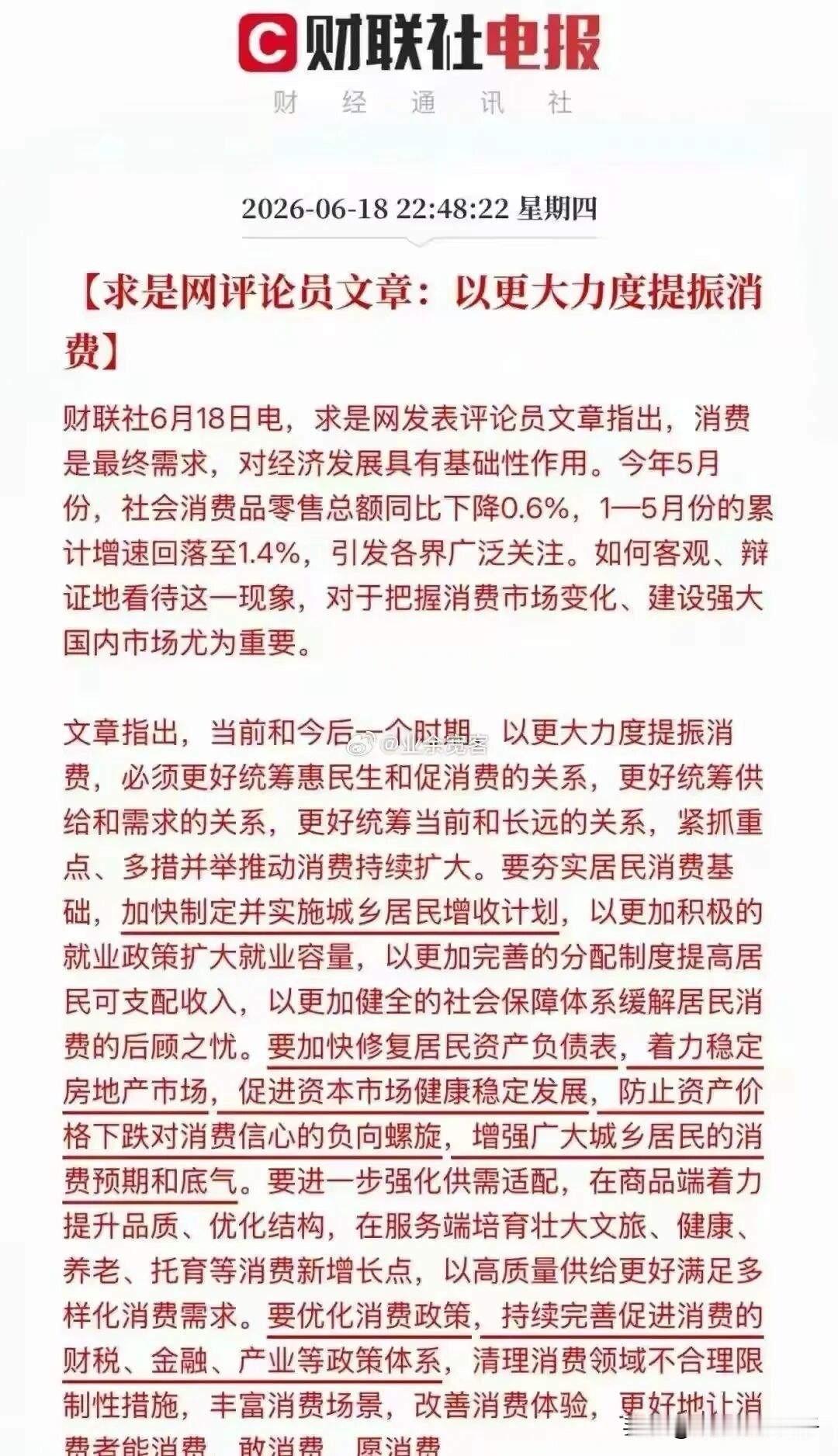

这正是《求是》那篇提振消费长文里最该被听进去的一句,修复居民资产负债表,阻断资产价格下跌与消费走弱的负向循环,翻译成人话就一句,你家最大的一笔资产如果一直缩水,你就不敢花,大家一起缩就难起。这回值得注意的不是上面终于承认了,而是它终于把稳楼市从救开发商保项目那套供给侧逻辑,往外扩了一层,把房子放回家庭底牌的位置来看,底牌不稳消费这台发动机就老是踩刹车。

但最硬的也在这,它绝不是给你发一张房价V型反弹许可证,现实很拧巴而且拧巴得明明白白,一边配售型保障安居房往上推对刚需是好事,一边存量二手的心理价还在被往下磨,新房越可负担旁边老业主的资产故事就越难讲,说修复说得再诚恳也不替你交月供不替你扛三个月失业。

所以普通人最该领回家的不是利好我是不是该抢,是四句能把命保住的话。

第一,把修复资产负债表读成止血别读成等回本,它的目标是把斜率掰平把系统别让它继续抽风,不是承诺给你拉回二零二一,你把它当救命稻草就容易去加杠杆去等幻想反而把现金流往悬崖送。

第二,现金流永远大于账面估值,房子现在更像一张超级重的资产负债表项不是提款机,你真正的安全永远是月供占收入比别超线大多数人扛不住的线在四成上下手头能随时动用的现金能扛住失业急病保险底是兜底不是理财,评估价只是数字能活下去的那笔钱才是底牌。

第三,别被要刺激消费的话术带去浪,国家要你敢花钱不等于让你刷爆信用卡上杠杆跟风报班买奢侈品,真信心不是口号回来的,是你失业生病时还有一笔钱不动如山,那笔钱才是敢花钱的真正底座。

第四,房子别再当唯一的资产信仰,不是叫你贱卖是别让全家命运百分百绑在一套房涨跌的叙事上,能换的趁还有人接就换到更顺的通勤硬物业在线户型能住,换不动就先保现金流等得起的人才有资格等时间。

说到底上面盯的终于不止开发商了是好事,说明它知道这题连着你的消费你的信心你敢不敢让孩子生场病还去吃顿好的,但它能做的边界很清楚它给你把方向捋顺不替你扛月供,你改不了大环境但你能把三个开关握回自己手里,是否加杠杆是否追涨是否死等,你握住了这些才是真正的资产负债表修复,比任何文章标题都管用。