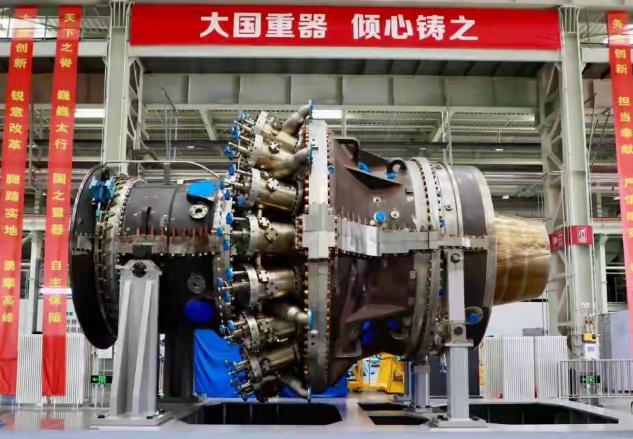

单台2.5亿美元还抢不到,美日德订单排到2031年,中国却拿下了20台大单。7月16日,据央视财经报道,微软近期向GE Vernova采购7台大型燃气轮机,单台售价超2.5亿美元,专门供给得州AI数据中心。全球重型燃机订单已排到2031年,价格三年暴涨300%——而中国企业东方电气,刚刚签下20台出口大单。

要说这两年全球最紧俏的东西,很多人第一反应是芯片、是GPU,但真正懂行的会告诉你,重型燃气轮机才是现在有钱都买不到的硬通货,一台机器卖十几亿人民币,交付期还要等五六年,这种盛况在工业领域已经很多年没见过了。

而这场燃机抢购潮的本质,是AI算力竞赛的瓶颈已经从芯片层面,上移到了能源层面——算力的尽头,终究是电力。

为什么突然大家都抢着买燃机?核心驱动力就是AI大模型爆发,一个超大规模数据中心的耗电量,相当于一座中等城市的用电规模,当地电网根本扛不住。

微软、谷歌、马斯克的xAI,这些科技巨头发现,等电网扩容太慢了,干脆自己建发电厂,而燃气轮机就是最佳选择——启动快、效率高、占地小,既能当主力电源,又能跟新能源配合调峰,过去大家都觉得燃气轮机是夕阳产业,要被新能源取代了,结果AI一来直接把它救活了,还卖成了抢手货。

更有意思的是供给端,全球重型燃机市场长期被三家垄断:美国GE、德国西门子、日本三菱,俗称"三巨头",这三家过去十年一直在收缩产能,为什么?因为全球都在搞能源转型,说要碳中和、要淘汰化石能源,谁也不敢贸然扩产。

结果AI需求突然爆发,订单雪片一样飞过来,三巨头直接懵了——产能跟不上,想扩产也不是一年两年能搞定的,于是就出现了现在的局面:价格三年翻三倍,订单排到2031年,有钱也得排队等。

我认为这恰恰给了中国燃机产业一个千载难逢的窗口期,东方电气这次拿下加拿大20台G50燃机订单,总金额40亿人民币,单台2个亿,看起来比GE的2.5亿美元便宜很多,但技术级别也不一样——GE的是H级超重型,我们的G50是F级50兆瓦,属于中端机型。

但我们有一个巨大的优势:交付快,三巨头要等五六年,我们13个月就能交货,对于急着上马的数据中心来说,时间成本比那点差价重要多了,客户等不及三巨头的产能,自然就会来找中国厂商。

当然,不能因为拿到一个订单就盲目乐观,我们跟三巨头的技术差距还是客观存在的,尤其是在最高端的H/J级重型燃机领域,核心的高温叶片、燃烧技术这些,还需要继续攻关。

但中端市场的突破意义也很大,先靠性价比和交付速度占领市场、积累口碑,再慢慢往高端爬,这本来就是中国高端制造的经典路径,而且现在市场需求这么旺盛,三巨头产能又卡着,客户有足够的动力去尝试新供应商,这就是最好的机会窗口。

更深一层看,这件事也折射出全球能源转型的一个悖论:越发展新能源,反而越需要燃气轮机,风电光伏都是不稳定的,有风有光的时候电用不完,没风没光的时候又不够,必须有灵活的调峰电源来补。燃气轮机启停快、调节灵活,就是最好的搭配。

所以未来几十年,燃气轮机不仅不会被淘汰,反而会随着新能源占比的提高而越来越重要,这个行业的生命周期,比很多人预想的要长得多。

还有一个值得注意的点,就是这波需求主要来自AI数据中心,而不是传统的电力公司,客户结构变了,采购逻辑也变了,过去买燃机的是电力公司,最看重长期可靠性和运维成本;现在买燃机的是科技公司,最看重的是交付速度和快速部署。

这种需求结构的变化,对新进入者其实是有利的,因为传统的客户壁垒被打破了,谁能更快交付、更好地满足数据中心的需求,谁就能拿到订单。

说到底,燃气轮机被AI意外带火,既是行业的惊喜,也是对中国制造业的一次考验,三巨头垄断了几十年的市场,现在因为产能不足出现了缺口,能不能抓住这个机会挤进去,就看我们自己的本事了。

东方电气的20台订单只是一个开始,接下来如果能持续交付、稳住质量,再逐步往上突破高端机型,中国重型燃机真正打破垄断的日子,可能比预想的要早很多,毕竟市场永远是最好的试金石,客户用脚投票的结果,比什么都有说服力。