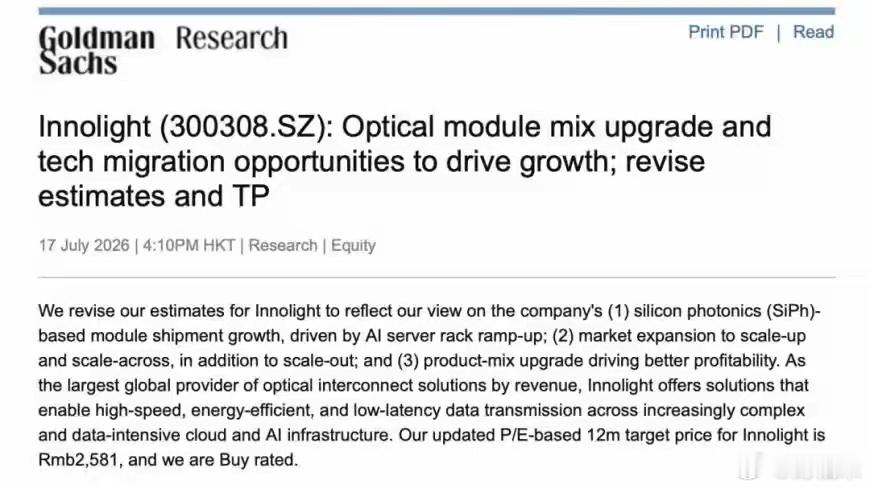

高盛和摩根士丹利在2026年7月17日发布了对中际旭创(300308.SZ)的研报,两家机构对中际旭创的方向性判断高度一致。AI算力投资正处于超级周期,光模块是核心受益环节,中际旭创凭借技术领先、客户稳固和产能优势,将持续受益于AI基础设施建设带来的量价齐升。两家机构均认为当前股价有显著上行空间,高盛给出的目标价为2581元,对应约132%的上涨空间。

1、两家机构的共识1)AI光模块市场正处于爆发期,中际旭创作为全球龙头直接受益。高盛预计全球光模块市场规模将从2025年的342亿美元增长至2028年的691亿美元,800G及以上高速产品占比将从38%提升至81%。摩根士丹利则将AI光模块的出货预测大幅上调,预计AI光模块TAM将从2025年的180亿美元增长至2028年的1020亿美元,四年扩大超过5倍。2)技术代际升级是核心驱动力。两家机构都强调800G正在成为主流,1.6T将从2026年开始大规模放量,2027年至2028年有望向3.2T升级。中际旭创是800G和1.6T全球首家大规模量产的厂商,预计将在3.2T延续领先地位。硅光子技术渗透率将持续提升,高盛预计到2028年SiPh在高速光模块中的占比将达到62%。3)市场扩展从传统的横向扩展(scale-out)延伸至纵向扩展(scale-up)和跨架构扩展(scale-across)。两家机构均看好NPO光引擎、CPO光引擎、OCS光开关等新业务,这些新品类将贡献更高毛利率,成为2027年后的新增长动力。高盛预计scale-up业务营收占比将从2026年的3%提升至2028年的12%。4)中际旭创拥有多重竞争优势,包括先发优势、与全球云计算巨头的深度绑定、快速的新产品导入能力、以及产能快速扩张带来的规模效应。这些因素使其在市场竞争中处于有利位置。

2、盈利预测的分歧两家机构的核心逻辑方向一致,但在具体预测力度上有差异。高盛给出的预测更为激进,预计2026年至2028年营收分别为1236亿元、2496亿元、3340亿元,净利润分别为384亿元、801亿元、1096亿元。较上一轮预测,净利润分别上调了65%、108%、119%。高盛假设公司的市场份额更为稳定,ASP下降速度较慢,毛利率持续改善至2028年的50%以上。摩根士丹利的预测相对稳健,预计同期营收分别为1079亿元、1963亿元、2513亿元,净利润分别为332亿元、700亿元、921亿元。较上一轮预测,2026年净利润上调33%,2027年大幅上调180%(因为之前基数较低),毛利率假设到2028年达到48.6%。差异的核心在于:高盛对市场份额保持和产品ASP的假设更为乐观,而摩根士丹利更强调竞争加剧和价格下降的影响。

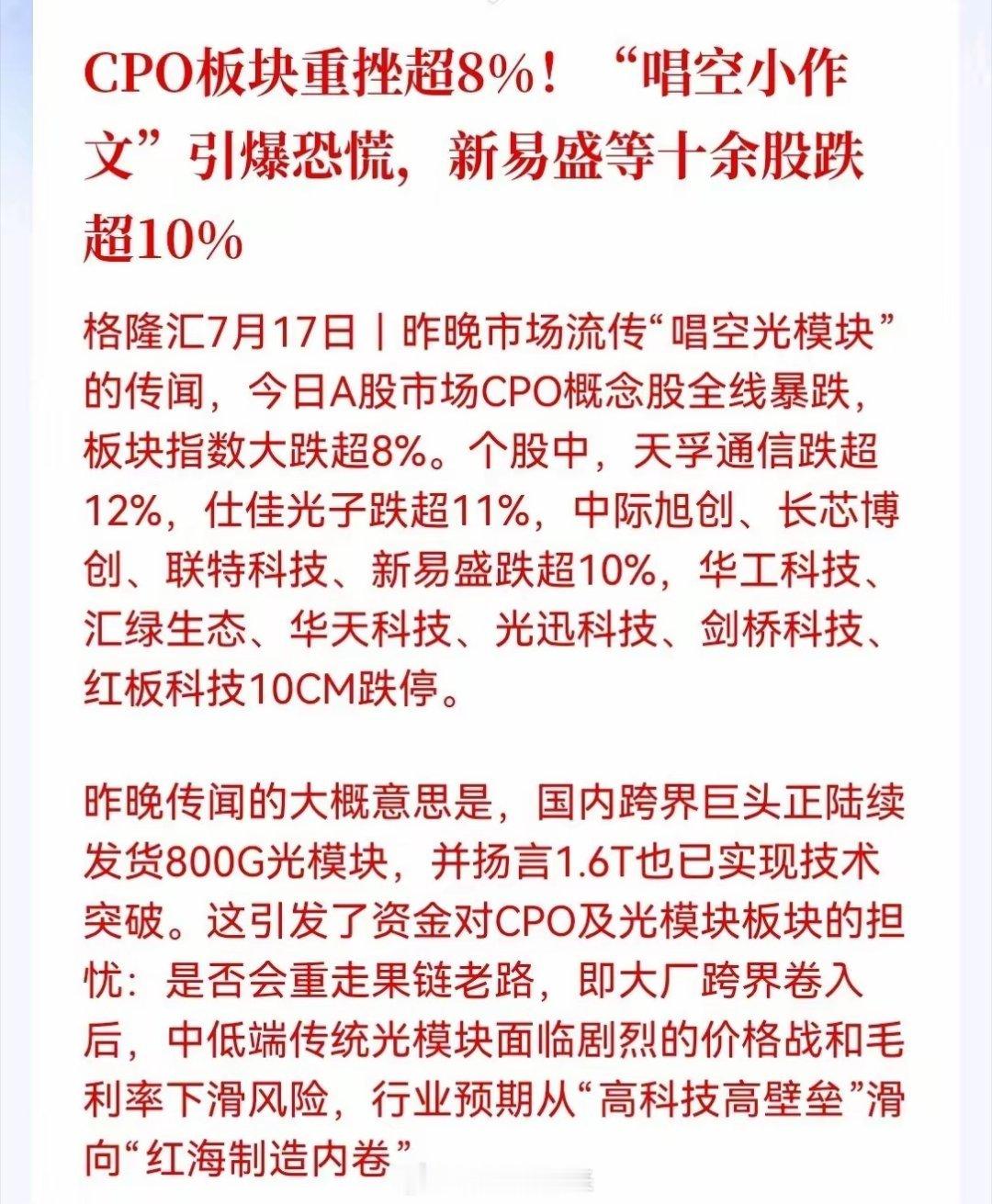

3、共同识别的风险两家机构都列出了相似的风险因素:一是800G以上高速光模块需求可能低于预期的风险。二是CPO(共封装光学)技术替代的威胁,如果CPO提前规模商用,可能冲击可插拔光模块的现有需求格局。三是竞争加剧导致市场份额正常化。四是地缘政治风险和关税政策的不确定性。五是供应链约束可能限制出货增长。