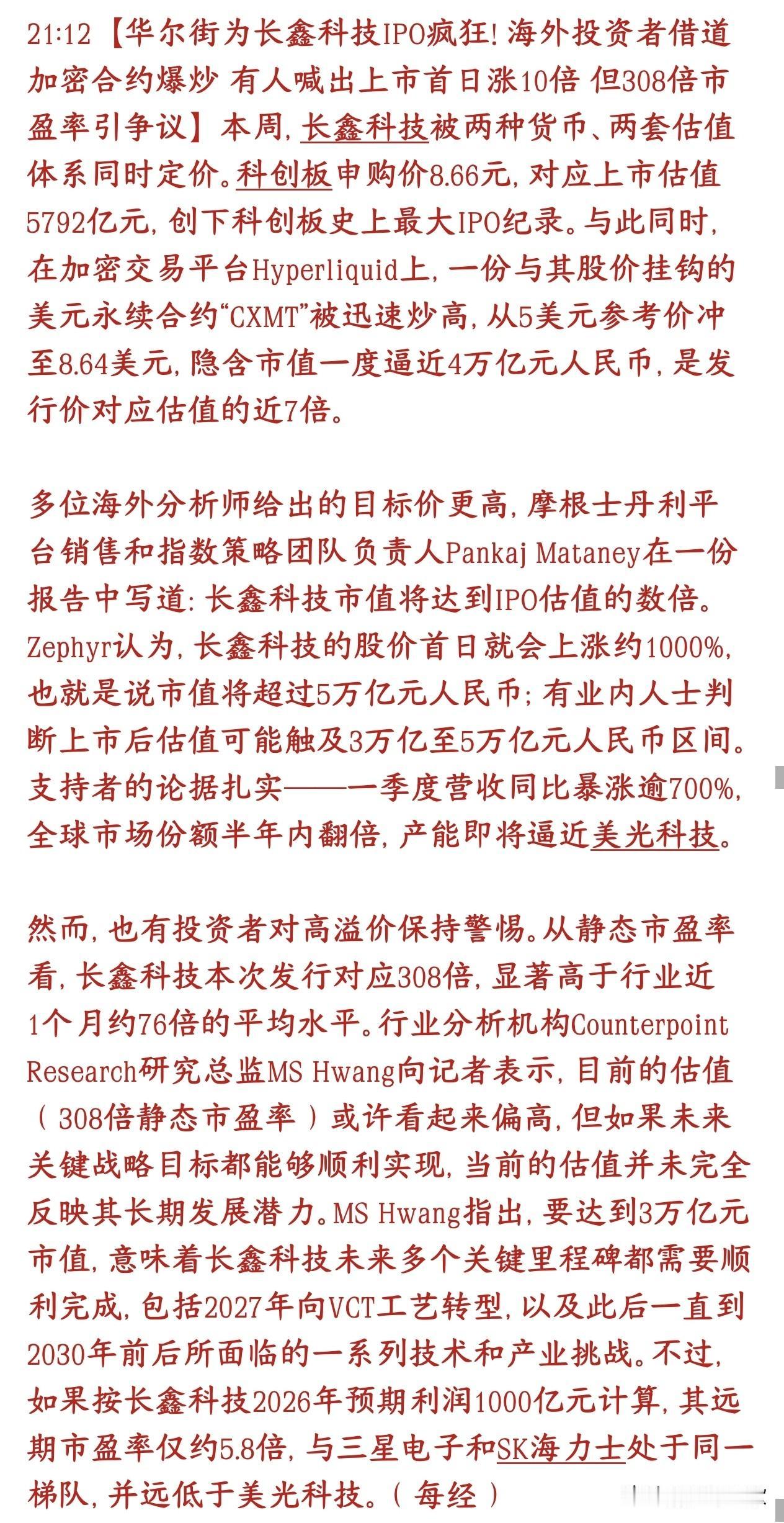

长鑫存储火爆认购背后

长鑫科技(长鑫存储主体)此次创下943万户参与的科创板史上最高打新纪录,背后是产业价值、市场环境、资金逻辑等多重因素共同推动的结果:

一、核心产业价值支撑

它是中国大陆唯一实现主流DRAM量产的企业,全球市占率达7.7%,打破了三星、SK海力士、美光三家垄断全球90%以上市场的格局,属于国产存储“卡脖子”赛道的里程碑项目,直接关系国内半导体供应链自主安全,政策红利和国产替代的长期成长空间被市场高度认可。

叠加2026年AI算力爆发带动DRAM进入超级景气周期,产品价格大幅上涨,公司业绩实现“从年亏百亿到日赚3亿”的反转:2026年一季度营收508亿元、净利润247.6亿元,上半年预计净利润500-570亿元,实打实的盈利爆发让市场对其成长预期大幅抬升。

二、全市场资金的集体追捧

1. 机构端:93家公募、285家公私募机构合计超1万只产品参与报价,头部基金几乎全员出动,5家银行理财子合计申购超214亿元,社保、养老金、国家队产业基金、半导体产业链上下游龙头企业全部入局战略配售,机构资金的认可度直接带动市场情绪。

2. 普通投资者端:2026年上半年A股新股上市首日全部飘红,平均涨幅超230%,“新股不败”的赚钱效应极强;同时本次0.47%的中签率是普通科创板新股的十余倍,是近年难得的“高门槛但中签难度大幅降低”的打新机会,叠加单签仅需4330元、中性预期盈利约2万元的收益诱惑,吸引了近千万普通投资者参与。

三、市场环境的助推

2026年3月监管明确将银行理财产品纳入IPO优先配售对象,普通投资者可以通过1元起购的理财产品“曲线参与”,大幅拉低了没有106万沪市市值的散户的参与门槛,进一步扩大了打新的参与人群规模。同时长鑫作为“中国存储龙头”的市场认知度极高,叠加全市场的宣传造势,最终形成了这场近千万人参与的“打新狂欢”。

不过也需要注意,DRAM是强周期行业,当前的高盈利高度依赖行业景气度,后续如果存储价格回落,高估值也存在回调风险,投资仍需保持理性。