周末AI圈一则矛盾消息,直接打破市场认知,也给所有散户上了一堂硬核投资课!

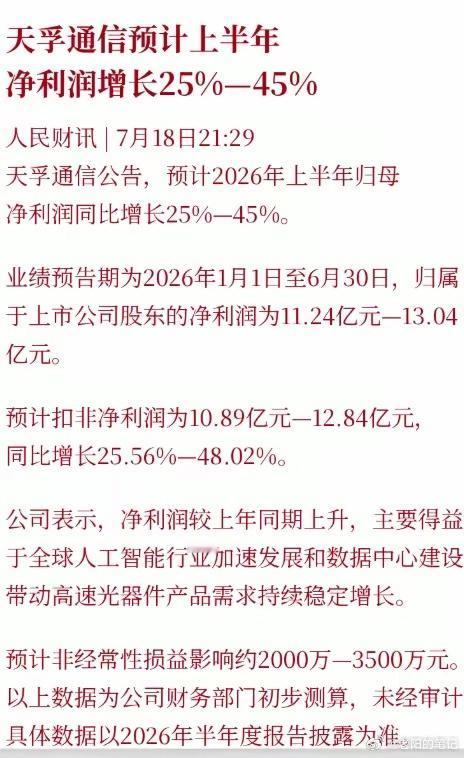

周五AI光通信核心标的天孚通信单日重挫13.42%,资金疯狂出逃、市场一片看空。但7月18日晚间,公司突发半年报预增公告,业绩实打实稳步增长,归母净利润同比大增25%–45%。

很多股民彻底懵了:明明业绩大幅预增,为何股价提前大跌?这份超预期财报,到底是真利好,还是不及预期的隐形利空? 绝大多数人都看错了核心本质!

一、拆解真实业绩:AI赛道基本面并未崩塌

先看官方披露的核心业绩数据,含金量一目了然:天孚通信预计2026年上半年归母净利润落在11.24亿–13.04亿元区间,同比增长25%–45%;扣非净利润10.89亿–12.84亿元,同比增长25.56%–48.02%。

从业绩构成就能看出关键:公司利润增长全部来自主营业务,不存在政府补贴、资产变卖等一次性收益注水。取业绩区间中值测算,上半年净利润增速稳定在35%左右。

对于增长原因,公司直言:全球人工智能产业持续高速发展,海内外数据中心建设节奏不减,直接带动高速光器件产品需求持续放量。

这也直接辟谣了市场最大恐慌:AI产业链需求并没有枯竭,行业基本面依旧在线!单从行业维度来看,这绝对是稳住AI光通信、高速光模块赛道的正向信号。

二、多空激烈博弈:为什么利好落地,却难救大跌股价?

很多散户不理解:业绩明明大增,为什么周五股价会提前暴跌13.42%?核心答案只有一个:股市交易的从来不是涨跌,而是「预期差」。

多头核心逻辑:大跌提前消化利空,业绩托底赛道

本轮AI赛道持续杀跌后,市场充斥着AI需求衰退、订单下滑、行业见顶的悲观情绪,周五的大幅跳水,已经充分透支了所有负面预期。

而本次实打实的主营业务预增,直接证实行业景气度延续,打破了市场的极端悲观预期。在股价深度回调后,这份业绩就是底部支撑,有望带动光通信、AI硬件板块估值修复。

空头核心逻辑:增速达标但不超预期,难撑高估值

AI赛道前期走出数倍行情,市场早已给板块打上了高增长、高溢价的估值标签,资金此前对龙头公司的业绩预期,远高于35%的中枢增速。

简单来说:市场本来期待翻倍级别的爆发增长,最终落地的稳健增速,只能算“合格但不优秀”。在高位高估值、资金恐慌出逃的当下,没有超预期的业绩,就是隐性不及预期,无法推动股价反转上涨。

这也是这份财报最迷惑人的地方:多空双方都没错,只是参考标准不同!看多的看行业基本面,看空的看市场原有高预期。

三、别盲目定性!三大核心数据,决定最终真假利好

目前这份业绩预告,只能证明AI光器件需求未退,无法直接判定个股见底、股价低估。想要最终确认行情走向,必须等正式半年报出炉,重点核查三个关键指标:

1、营收与毛利率匹配度利润增长必须有营收同步支撑,同时毛利率保持稳定或提升。若利润涨、营收疲软、毛利率下滑,说明行业内卷加剧,业绩含金量大幅打折。

2、经营现金流是否同步回暖账面利润只是数字,真金白银的现金流才是企业真实盈利能力。利润大增但现金流低迷,大概率是赊销回款滞后,存在潜在隐患。

3、下半年行业指引与订单情况最关键的核心!重点关注公司对下半年产能利用率、海外订单、高速光器件需求的预判表述,直接决定AI赛道后续能否延续高景气,也是资金布局的核心依据。

四、最终核心结论

1、对AI光通信整个行业:属于确定性利好,有效修复行业悲观情绪,证明赛道基本面没有崩塌;2、对天孚通信个股短期走势:不构成绝对反转利好,仅能止跌,能否反弹、反弹力度,完全取决于正式财报的超预期程度。

周五13.42%的大跌,到底是提前挖坑释放风险?还是35%的业绩增速,依旧撑不住高位估值?

评论区聊聊:你站多头还是空头?