周六深夜9点多,一份业绩预告像一颗定心丸,投放在了近期因AI硬件估值和宏观紧缩而剧烈震荡的A股市场

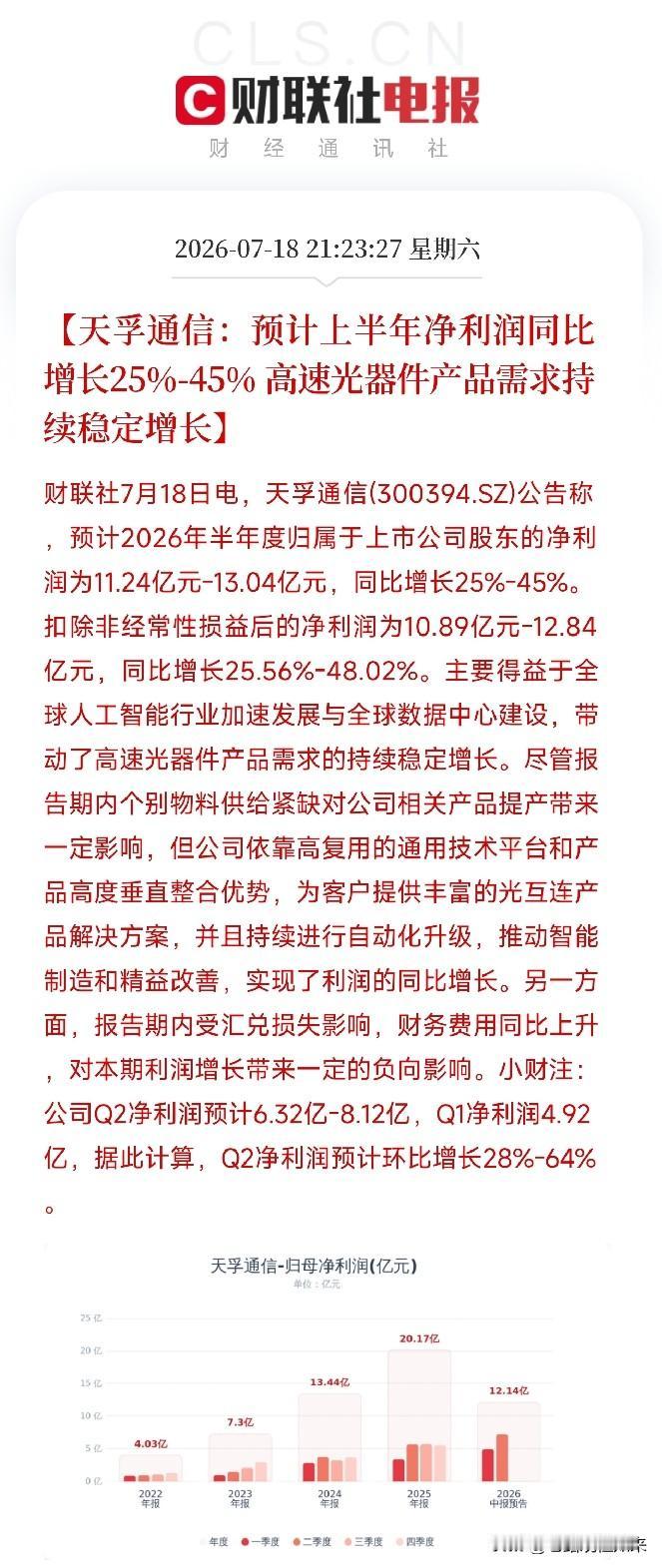

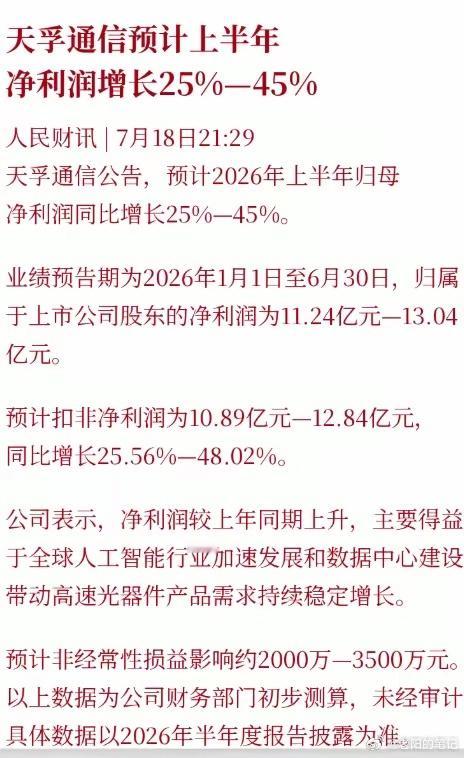

不是芯片,不是模型,而是天孚通信,这家光器件领域的龙头,用一份稳健增长的半年报预告,为这轮由AI驱动的算力基建浪潮,提供了来自产业链前线的业绩印证。预计上半年净利润同比增长25%至45%,扣非净利润增速更为可观。

这与此前长飞光纤总裁,保偏光纤需求将迎十倍级增长的产业预判,形成了从底层材料到核心器件的完美共振,也为那层关于,光互连是AI算力底座关键瓶颈的逻辑,写下了新的注脚。

这份业绩预告的精髓,在于它揭示了在一个正确的产业赛道中,企业如何通过自身的护城河,将宏大趋势转化为稳健增长。尽管面临个别物料供给紧缺和汇兑损失等负面因素,公司依然实现了利润的同比增长。其核心武器,是高复用的通用技术平台和产品高度垂直整合优势。这意味着,天孚通信并非简单地卖一两个爆款产品,而是为下游光模块厂商提供一个完整的光互连解决方案平台。这种能力,使其能在高速光器件这个技术密集、迭代迅速的赛道中,持续获取订单,并将短期的供应链波动风险降到最低。

这正是我们一直强调的,这轮AI浪潮的受益者,正从最前端的芯片,向更广阔的上游卖水人产业链扩散。当市场还在为GPU的算力参数和存储芯片的价格涨跌而争论不休时,那些为整个AI数据中心提供神经网络的公司,正在享受着需求的持续稳定增长。天孚通信的业绩,就是对光进铜退这一长期产业趋势的微观印证。

掏心窝子的话放这儿。天孚通信这份业绩预告,不是让你去追高某只股票,而是为你审视这轮AI投资提供了一面照妖镜。它告诉我们,在这个充满噪音和波动的市场里,真正优质的资产,是那些能凭借自身技术壁垒和平台化能力,将产业趋势确定性地转化为持续增长的公司。

别光盯着大涨大调的芯片和软件了,去翻一翻,在这条从数据中心到服务器的漫长算力链条上,还有哪些像光器件一样,用量巨大、技术壁垒高且无可替代的环节。那才是能穿越这轮震荡的真正硬核资产。

![不知道你信不信?现在这种复古照大部分都是ai!!别傻傻的分不清![无奈吐舌]](http://image.uczzd.cn/5996242385741680155.jpg?id=0)

评论列表