路透社最近一篇深度分析,盯着中国造船业一季度的成绩单直摇头,用词相当扎眼——“集中度高得让人坐立不安”。

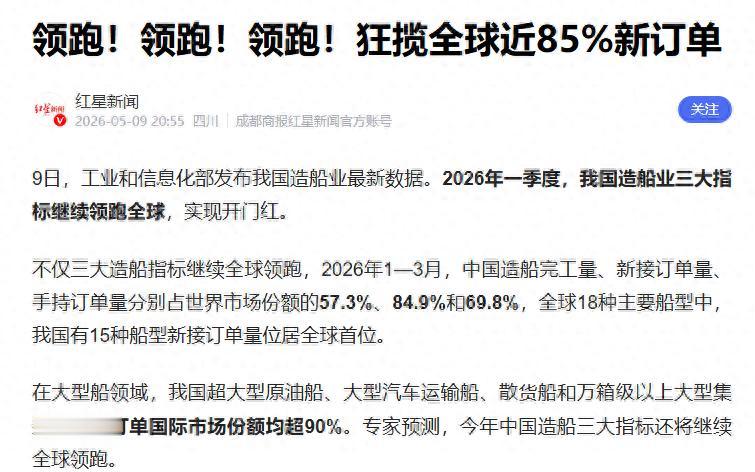

全球新船订单,中国船厂一家就拿走将近85%,五艘新船四艘要挂上中国造的牌子。

更让欧洲老牌巨头冒冷汗的是,远洋巨轮最值钱的那个大心脏,船用低速柴油机,如今从曲轴到整套主机全部实现自主。

过去靠卡着关键零部件躺着数钱的日子,直接被掀了桌子。

表面抢生意,实际是“国防底裤”要掉了

表面抢生意,实际是“国防底裤”要掉了欧洲那边的焦虑,绝不只是因为少赚了几笔买卖。路透社在报道中用的词颇为刺眼——“令人不安的集中度”。

一些欧洲造船协会的负责人接受采访时直接摊牌,他们最担惊受怕的压根不是中国造船的数量,而是中国现在连船的心脏都能自己设计了。这种恐惧,根植于西方国家的国防安全逻辑里。

放眼望去,但凡大国博弈一旦升温,商船队能否迅速转为军用补给,舰艇能不能紧急维修下水,全得仰仗本土的造船工业撑着。

让欧美真正哆嗦的,是他们的“国防底裤”快掉光了。2026年4月,美国总统气急败坏地签发行政令,数据里红果果地写着:美国目前建造的商业船舶仅占全球的0.2%,而中国占比已经飙升至84.9%。

换算一下,美国人抠抠搜搜造出1艘船的功夫,中国船坞里已经轰隆隆下水了420多艘。

这组数字让美国打了个冷战。紧接着,他们便火急火燎地对中国建造的船舶启动“301调查”,甚至还暗地里盘算征收所谓的“特别港口费”,想用粗暴的手段逼停中国造船业的势头。

欧洲这边也急得火烧眉毛。早在2025年5月,欧盟就连夜凑在一起签署“什切青宣言”,呼吁必须保住欧洲自家的海事工业基础,生怕因为商业造船的没落,直接拖垮自家海军的战斗力和更新换代。

说到底,这早就不是几张商业订单的买卖了。在一个国家的军工动员体系中,大规模的造船能力就是战时的终极兜底。

没有了家门口干船坞的日夜轰鸣,再精美的航母设计图纸也全是一堆废铁。这才是欧美深夜辗转反侧、彻底破防的真正痛点。造船这件事,从来就不是简单的生意账,而是用钢板垒砌的国家安全基石。

从被“一根曲轴”死死卡喉,到全产业链通吃

从被“一根曲轴”死死卡喉,到全产业链通吃如果把远洋巨轮拆开来看,藏在机舱最深处的那台超大主机就是灵魂,而主机里的曲轴,则是灵魂的“主动脉”。别看曲轴就是根金属疙瘩,制造工艺却极其变态。

一根超大型船用曲轴长达十几米、重达几百吨,几十米的轴身上,同心度误差要控制在零点零几毫米之内,相当于在足球场那么长的距离上,偏差不能超过一根头发丝。

2005年以前,这段历史几乎是忍气吞声的血泪史。那时候,国内造船圈子流传着一句让人憋屈的老话——“船等机、机等轴”。

船壳早就焊好了,孤零零停在码头等进口发动机;发动机千呼万唤凑齐了,还得再等那根进口曲轴。买曲轴不仅要看日本神户制钢、韩国现代制铁的脸色,价格被抬得离谱,供货周期更是动不动排队一两年。

对方心情好就发点货,心情不好就在那耗着你,一艘造价好几个亿的货轮,经常被一根轴拖得长时间动弹不得,违约赔款赔到腿软。

直到2005年,上海几家国有企业咬着牙砸钱攻关,终于造出了第一根71吨重、8米多长的国产大型船用曲轴。用今天的眼光看,这根轴在国际上算不上大块头,但对中国船舶工业而言,这是从0到1的绝地逢生。

后来,大连重工接过接力棒,彻底把这口气打了回去。2016年,造出全球回转直径最大的曼恩系列曲轴;2018年,搞定了全球首支22000标箱集装箱船曲轴;2024年9月,又下线了全球最大的24000标箱甲醇双燃料动力船用曲轴,总长23.67米、重达539吨,从毛坯到精加工,全流程100%国产。

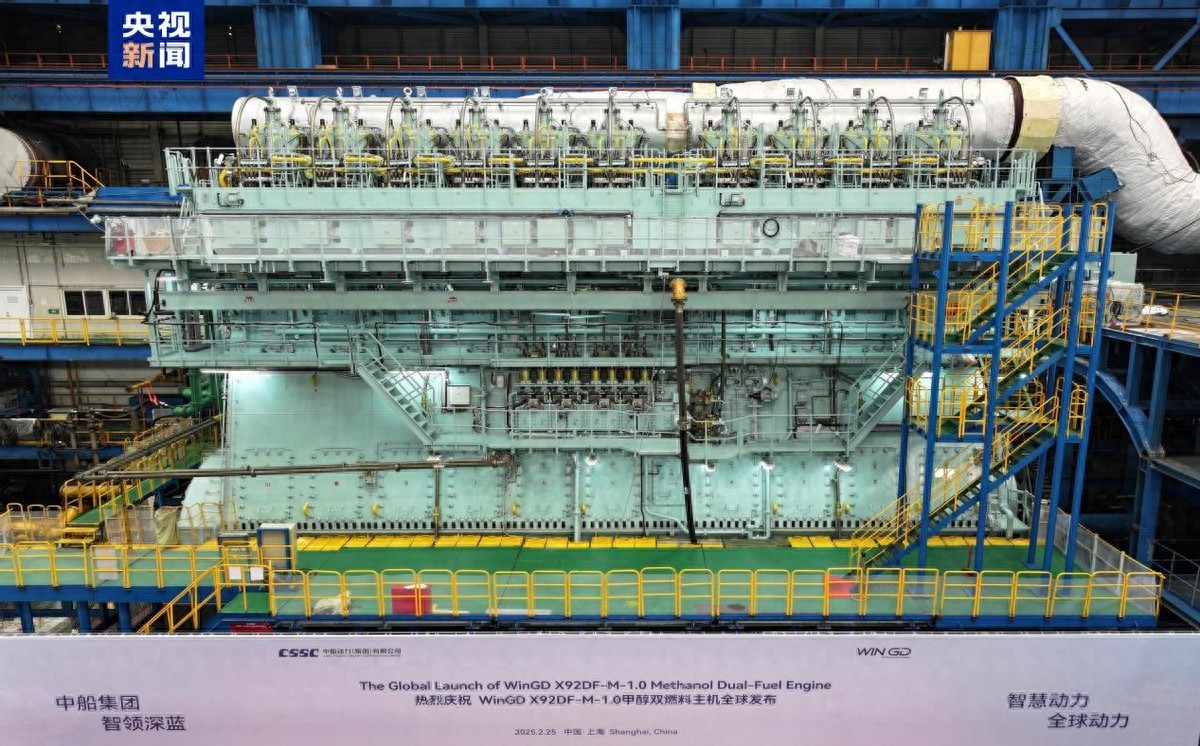

曲轴卡不住脖子了,发动机专利壁垒也被狠狠砸开。2015年,中国船舶集团做出了一步跨时代的决策,全资收购了芬兰巨头瓦锡兰的低速柴油机业务,成立WinGD公司,顺带捞走了欧洲上百年攒下的技术储备和核心专利库。

如今,像恒力发动机生产的“8G95”这个大家伙,机身高达16米,重1600余吨,最大功率干到74725马力,妥妥的国内功率最大高压双燃料发动机,填补了高端大缸径主机的空白。切断了外国的技术枷锁,中国造船也彻底从只能卖力气拼钢板的外围打工仔,翻身成了掌控核心命脉的游戏庄家。

全球竞争规则的彻底重塑,中国在悄悄定义“下一代”

全球竞争规则的彻底重塑,中国在悄悄定义“下一代”站稳了脚跟之后,新一轮的能源洗牌其实已经悄悄杀过来了。国际海事组织定下死命令,2050年得实现航运净零排放,欧盟更是急先锋,各种绿色法规提早就全面落地了。

本想着竖起高高的环保壁垒把中国拦在门外,结果壁垒却变成了中国横扫订单的护城河。今年一季度,中国新接绿色船舶订单的国际市场份额直接冲到80.2%,甲醇、氨、纯电这些听着都新鲜的新能源动力船,全球船东全跑来中国下单了。

这背后的强力支撑,是实打实的重器突破。中船动力集团自主研制的甲醇双燃料发动机,核心部件国产化率一骑绝尘;就连首台氨燃料低速发动机都成功交付了,功率高达14400kW,直接装到了比利时船东的大船上去。

这说明在减碳的新赛道上,各大船东最稀缺的不是低价的钢板,而是交付的“确定性”和强劲的动力方案。

眼下中国造船厂里的订单大面积排期都已经延伸到了2028年甚至2029年,沪东中华这类巨头的手持订单甚至早早就排到了2030年以后。

这种能把货稳稳当当交到客户手里的硬核底气,让日韩以及欧洲零散的高端作坊面对中国的庞大工业机器,甚至流露出一种无力对抗的疲倦感。

如今,超大型原油船、万箱级集装箱船等最难造的船型,订单几乎被中国强势“垄断”,形成了这片海域里庞大的体系引力场。

更要命的是全球产业链的阵营化拉扯。美国正急不可耐地把韩国拉进《韩美造船伙伴关系倡议》,逼迫韩国出海投资,试图通过霸道的长臂管辖来挤压中国的工业空间。

但是,缺乏了两三百家上下游配套工厂在几百公里范围内随叫随到的产业集群效应,这种僵硬的政治撮合终究抵不过市场法则的重压。

中国正在定义的新规则十分清晰:掌握全栈自研,就是掌握了航运周期的绝对定价权。当欧洲还在对着0.2%的份额哀叹时,全球汹涌的航运大周期已经被中国牢牢扭住了龙脉。