在全球能源转型与科技革命的双重驱动下,有色金属与可控核聚变两大领域的交叉融合正催生新的产业机遇。

有色金属作为关键战略材料,为可控核聚变装置提供核心部件;而可控核聚变技术的突破,则将重塑能源结构,推动有色金属需求升级。

2025年,有色金属板块迎来周期性复苏与结构性变革的双重机遇。供需错配与政策红利成为核心驱动力:供给端:全球矿业投资不足导致产能周期滞后,铜矿产量增速(1.4%)远低于需求增速;国内“双碳”政策约束电解铝产能(天花板4500万吨/年),稀土开采配额同比仅增5.88%。

需求端:新能源领域成为核心增长极,新能源汽车单车用铜量达70-100千克,带动锂、钴需求同比增长超40%;再生金属产量目标2026年突破2000万吨,推动行业绿色转型。

资金流向:近一个月全市场有色金属ETF净流入超100亿元,紫金矿业、洛阳钼业等龙头获资金集中配置。

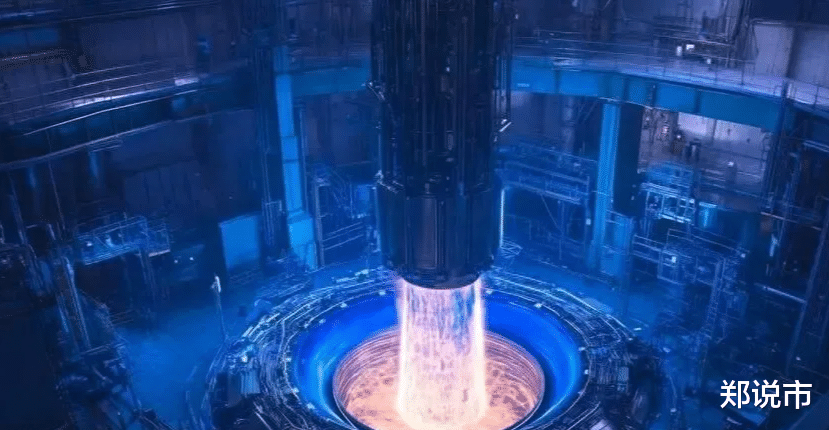

可控核聚变被视为“终极能源”,其商业化进程加速:技术突破:中国环流器二号M装置实现1.5亿摄氏度101秒等离子体运行,EAST装置创造1056秒长脉冲高约束模式纪录。

产业布局:国内可控核聚变主机系统设备制造商(如上海电气)覆盖超导线圈、真空容器等核心部件,东方电气交付环流器装置大型磁体线圈,安泰科技提供数万件钨铜零部件。

政策支持:《有色金属行业稳增长工作方案(2025-2026年)》明确行业增加值年均增长5%,为核聚变材料研发提供政策保障。

本文聚焦9家兼具有色金属产业基础与可控核聚变技术储备的龙头企业,从技术路径、市场布局、政策红利等维度展开深度分析。为投资者提供战略参考。注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

业务布局:聚焦钨钼、稀土、能源新材料三大板块,构建从矿山采选至硬质合金深加工的全产业链。

核聚变关联:钨材料是核聚变偏滤器、包层系统的关键原料,公司钨钼业务占比48.54%,技术储备深厚。

财务表现:2025年上半年营收191.78亿元,钨钼业务毛利率稳定在25%以上,稀土业务受益新能源需求增长。

二,斯瑞新材:铜铬基合金专家,高端应用领域国产化先锋技术突破:专注铜铬基合金研发,产品应用于电力电子、航空航天等领域,铜铬电触头获工信部单项冠军产品荣誉。

核聚变关联:铜基材料在核聚变第一壁、热沉部件中具有潜在应用,公司技术积累可迁移至核聚变领域。

市场地位:实现多项关键材料国产化替代,客户覆盖全球500强企业。

三,天力复合:层状金属复合材料领军者,深海钛材核心供应商技术优势:国内层状金属复合材料技术龙头,产品包括钛-钢、不锈钢-钢复合板,通过欧盟PED认证和ASME核电认证。

核聚变关联:钛材是核聚变真空室、冷却管道的理想材料,公司为宝钛、宝色核心供应商,间接参与核聚变产业链。

行业认可:主导修订钛钢复合板国标,科研实力雄厚。

四,金田股份:铜加工巨头,稀土磁材新势力业务结构:铜产品收入占比89.96%,稀土永磁材料收入同比增长37.76%,形成“铜+磁材”双轮驱动。

核聚变关联:铜材用于核聚变磁体线圈,稀土磁材是超导磁体关键原料,公司布局全产业链。

市场布局:境外营收占比9.79%,客户覆盖美的、奥克斯等家电龙头,以及新能源汽车领域。

五,上大股份:高温合金专家,军工与核聚变双赛道发力技术实力:拥有三联真空冶炼、60MN快锻等国际先进设备,生产高温合金锻件、耐蚀合金锻件,广泛应用于航空航天、核工程领域。

核聚变关联:高品质特种不锈钢可用于核聚变反应堆结构件,公司计划通过军工类产品拓展核聚变市场。

财务表现:2024年上半年营收12.95亿元,同比增长25.62%,耐蚀合金产品收入同比增51.16%。

六,东方钽业:钽铌材料全球龙头,核聚变超导材料供应商业务布局:主导产品电容器级钽粉、钽丝产销量全球前列,超导铌材市场占有率超60%。

核聚变关联:超导铌材是核聚变磁体核心原料,公司突破5N9超高纯钽靶坯制备技术,产品应用于欧洲核子中心。

技术储备:实施钽铌湿法冶金数字化工厂项目,新增氟钽酸钾1100吨/年产能。

七,白银有色:铜铅锌综合巨头,超导电缆潜在参与者业务结构:铜铅锌产品收入占比超70%,布局超导电缆、超导带材领域。

核聚变关联:超导电缆是核聚变磁体关键部件,公司技术储备可支撑未来市场拓展。

资源优势:拥有国内最大单体铅锌矿,资源自给率行业领先。

八,中洲特材:高温合金新锐,核聚变环件制造商技术突破:专注核聚变反应堆用X750材质φ2000mm环件生产,材料化学成分和组织均匀性要求极高。

市场定位:产品应用于核聚变第一壁、偏滤器等核心部件,客户覆盖国内主要核电企业。

成长潜力:受益于核电审批重启,2025年预计新增核准机组8-10台。

九,安泰科技:全球可控核聚变装置核心供应商技术垄断:控股子公司安泰中科实现钨铜偏滤器、包层第一壁等全系列涉钨产品量产,累计供货数万件。

市场地位:助力中国可控核聚变创造世界纪录,产品应用于EAST、ITER等国际大科学工程。

战略布局:通过并购拓展超导材料、纳米晶等领域,构建“材料+器件”一体化平台。

大家还想看什么概念的公司介绍,欢迎评论区告诉我。

本文观点仅供参考学习,不构成投资建议,操作风险自担。

根据《证券期货投资者适当性管理办法》相关规定,特此说明:相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。股市有风险,投资需谨慎!

风险提示:以上内容信息来源于软件显示以及互联网、公司公告、证券报、公司以及行业官网、论文、券商研报等公开数据,相关个股并非推荐,不作为买卖依据,投资者应当根据自行承担投资风险。市场有风险,投资需谨慎!

评论列表