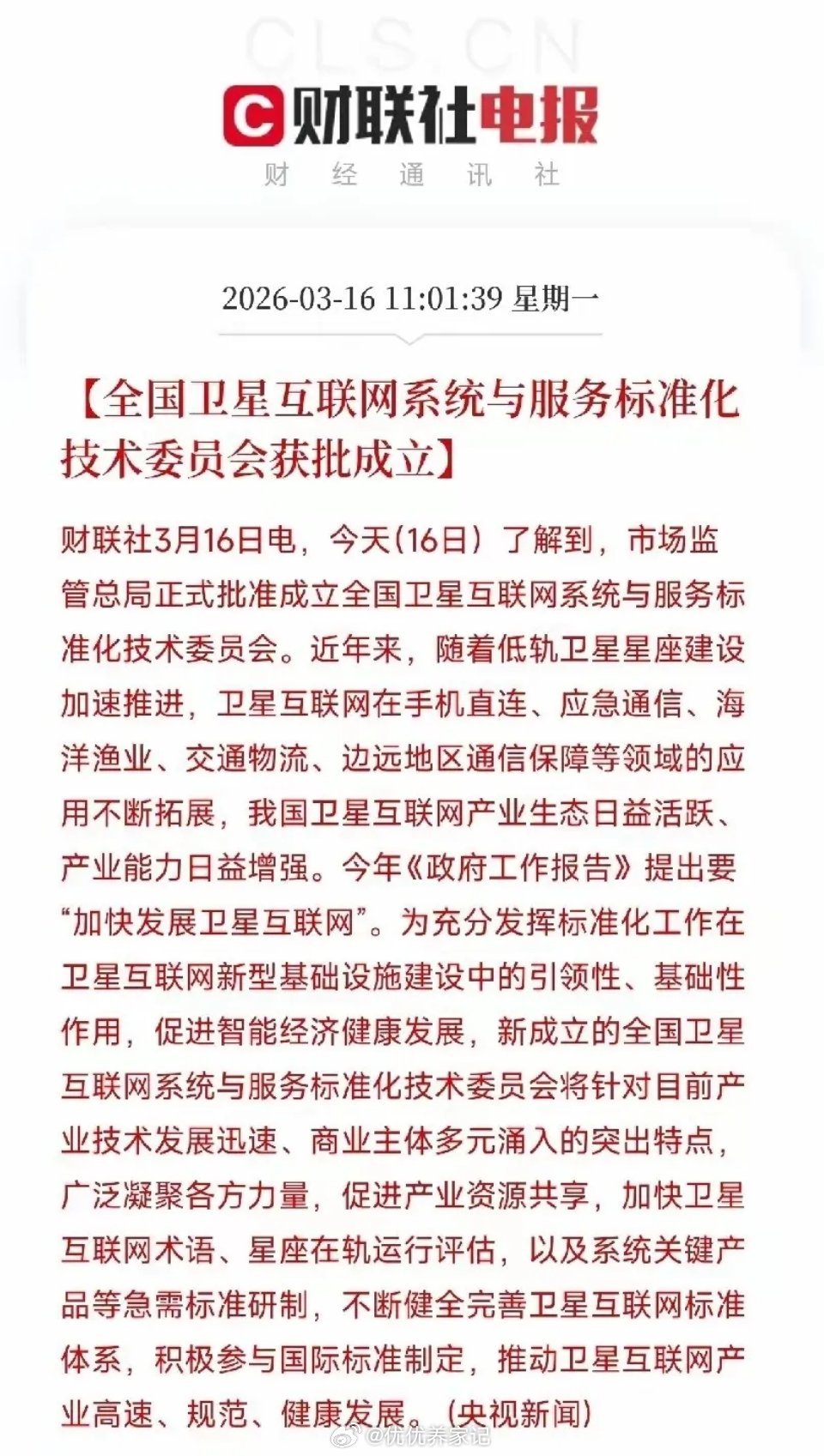

卫星互联网重磅利好!行业标准化委员会获批,产业进入规范提速新阶段全国卫星互联网系统与服务标准化技术委员会正式获批成立,将围绕低轨星座建设、在轨运行、核心产品等关键领域制定统一行业标准,完善国内标准体系,并积极参与国际标准制定。这一重磅落地,标志着我国卫星互联网产业从快速扩张期正式迈入规范发展期,将有效统一技术路径、促进产业链资源共享,大幅加速手机直连、应急通信、海洋渔业、车联网等场景规模化落地,全面利好全产业链龙头企业。 核心受益概念股梳理(全产业链)1. 中国卫星国内小卫星制造龙头,主营低轨卫星研制与发射服务,覆盖卫星互联网星座核心环节。受益于标准化带来的批量制造需求,订单随星座建设持续扩容,业绩成长弹性充足。2. 航天电子专注卫星测控、导航通信核心设备,深度参与低轨卫星地面系统研发,技术壁垒深厚。契合行业标准化技术要求,地面配套领域订单稳步增长。3. 铖昌科技射频芯片龙头,主打相控阵T/R芯片,技术国内领先,已切入国内外低轨星座供应链。标准化将推动芯片统一选型,直接带动产品放量与业绩提升。4. 华力创通卫星通信终端与仿真系统龙头,聚焦手机直连、应急通信等终端设备,参与行业标准制定。深度受益应用场景拓展,订单随产业扩容持续增长。5. 海格通信布局卫星通信与导航设备,主营低轨卫星地面站及终端产品。受益应急通信、远洋渔业等场景落地,行业标准化将加速产品兼容与规模化应用。6. 中国卫通卫星运营服务核心平台,参与卫星互联网运营体系建设。标准化推动运营服务规范升级,用户规模与营收有望稳步抬升。7. 欧比特专注卫星大数据与航天电子,布局低轨星座数据服务。行业标准化助力数据共享与业务放量,卫星运营业务成长空间广阔。8. 航天晨光卫星结构件与管路系统核心供应商,为低轨卫星提供关键结构部件,适配标准化制造流程,订单随卫星批量生产持续提升。9. 铂力特金属3D打印龙头,为卫星提供轻量化复杂结构件,精准匹配低轨卫星量产需求。标准化将进一步推动3D打印在卫星制造中的规模化应用。10. 理工导航惯性导航系统企业,为卫星发射与在轨姿态控制提供高精度设备。受益卫星发射频次提升与标准化要求,产品适配性与市占率持续提高。11. 航天电器卫星用连接器与继电器龙头,产品可适应极端严苛环境,已进入国内低轨星座供应链。标准化带动批量采购,订单与业绩同步增长。12. 中国电科旗下院所覆盖卫星制造、地面设备、运营全产业链,深度参与核心技术研发与标准制定,充分受益产业资源整合与技术协同。13. 烽火通信地面通信设备龙头,布局卫星互联网地面站与光通信设备,契合星地融合通信需求。标准化推动设备互联互通,订单随网络建设持续扩容。14. 中兴通讯通信设备龙头,参与卫星互联网地面核心网与终端研发,重点覆盖手机直连场景,深度受益星地一体化网络建设。15. 海能达专用通信设备企业,聚焦卫星互联网应急通信终端。受益应急、远洋等场景渗透,标准化推动终端兼容与规模化落地。16. 振芯科技北斗导航与卫星通信标的,提供导航终端及芯片,受益卫星互联网与北斗融合应用,标准化助力产品迭代与市场拓展。17. 天奥电子卫星授时与频率器件龙头,为卫星互联网提供高精度时间同步设备,适配星座在轨运行评估需求,行业标准化直接拉动需求爆发。18. 中科星图卫星遥感与数字地球龙头,受益卫星互联网数据服务拓展。标准化推动遥感数据共享与多场景落地,在数字孪生、智慧城市等领域具备高成长潜力。 总结卫星互联网标准化技术委员会成立,将打通技术壁垒、统一行业规范、加速资源整合,强力推动低轨星座建设与商业化场景落地。上述标的覆盖卫星制造、核心芯片、地面设备、运营服务、终端应用等全产业链环节,其中卫星制造、核心芯片、地面终端等上游关键环节龙头受益最为直接。中长期看,在标准化+政策双轮驱动下,卫星互联网将迎来规模化、规范化、国际化高速发展期,相关龙头有望持续分享行业成长红利。风险提示:本文信息来源于公开资料,仅作资讯分享,不构成任何投资建议。