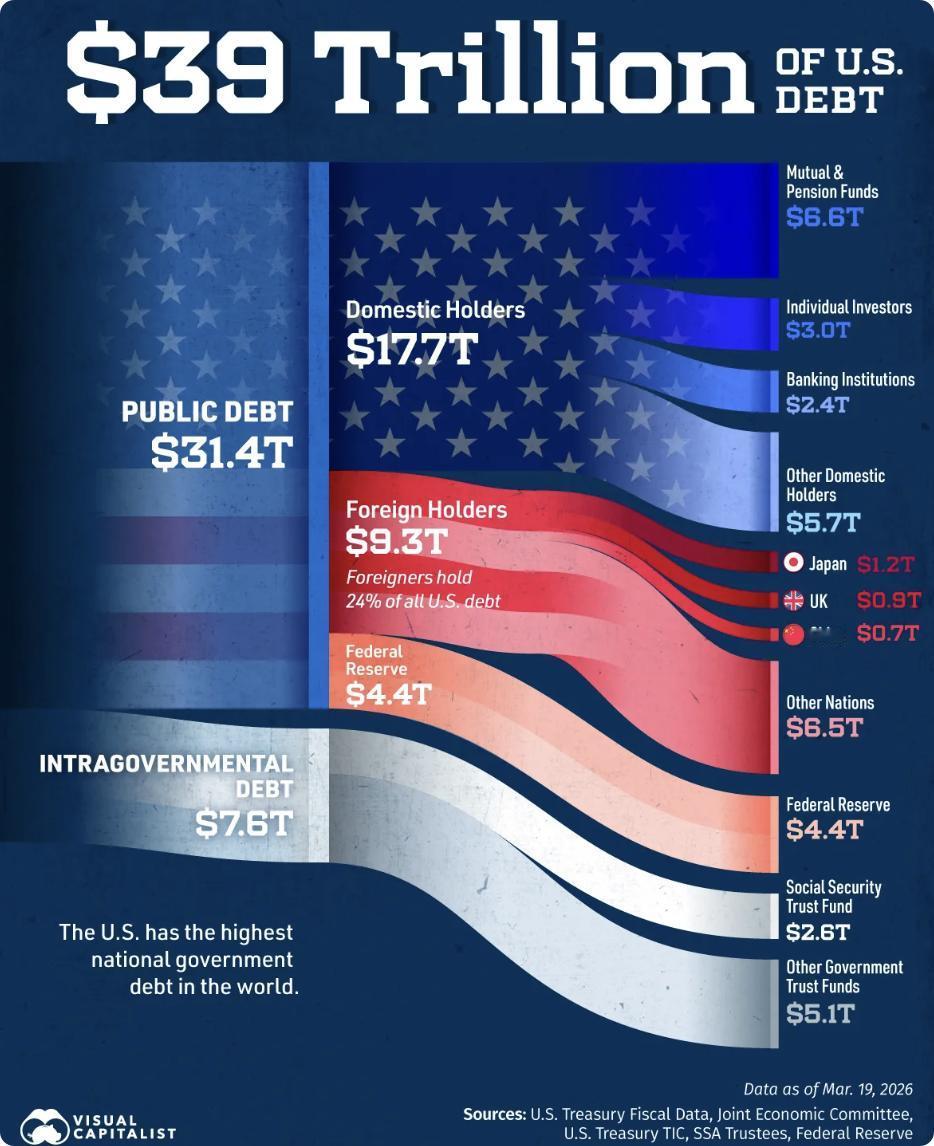

一个反常的信号出现了!美国正在疯狂发债,但奇怪的是,我们、日本、欧洲,这些过去的大买家,都在悄悄往外撤。连他们自己的大银行和美联储,一个在卖,一个在缩表。那谁在接盘?

美国国债规模持续膨胀,财政部不断拍卖新债来覆盖赤字和到期部分。过去,中国、日本和欧洲国家长期大量买入美债,作为储备或配置资产。现在情况变了。中国调整外汇储备结构,逐步减少单一资产集中度,同时增加黄金等持有。根据美国财政部TIC数据,2025年中国持仓从年初较高水平逐步回落,到2026年初维持在六百多亿美元区间,整体呈现净减持态势。

日本机构受国内日元汇率和利率环境影响,阶段性调整美债持仓,有时卖出回笼资金,有时又有所回补。2025-2026年间,日本仍保持最大外国持有者地位,但部分时期操作显示出国内资金需求压力。欧洲养老基金动作更明显。丹麦决定清空约一亿美元美债持仓,瑞典在2025年内分批出售大部分美债,规模达数十亿瑞典克朗,主要考虑美国财政可持续性和政策因素。

美联储完成本轮量化紧缩,到2025年12月1日结束缩表,期间允许证券到期不续作,随后转向储备管理购买以维持银行体系储备充足。国内大银行也调整资产配置,减少部分美债敞口。这些传统长期买家的集体减持,让拍卖和二级市场出现明显空缺,需要新资金进来填补。

接盘的主要是注册在开曼群岛等离岸中心的对冲基金。这些基金专注短期套利,不做长期持有。它们大量参与现金-期货基差交易:买入现货美债,同时卖出对应期货,赚取微小价差。杠杆比例高,常达数十倍甚至更高,通过回购市场融资放大头寸。监管数据显示,杠杆基金在国债期货的空头头寸一度超过万亿美元规模,开曼对冲基金持有的美债实际暴露可能被低估数百亿到上万亿美元。离岸结构带来税收优势,部分持仓在官方统计中显示不突出,但实际已成为市场重要参与力量。

这种高杠杆接盘让市场表面维持稳定,吸收了大量新增发行,但依赖持续价差和低融资成本。一旦市场波动,杠杆容易放大风险。

这个接盘格局暴露了美国债务问题的深层隐患。中国减持美债是主动分散风险,把鸡蛋不全放在一个篮子里,转向黄金等更稳妥的资产,这符合多元化储备管理的常识,也避免单一依赖可能带来的不确定性。日本的调整更多出于国内汇率稳定需要,欧洲养老基金的退出则直接反映对美国财政赤字和债务滚雪球的担忧。这些传统买家用实际行动表明,美债不再是过去那种稳妥的“无风险”选择。

高杠杆对冲基金进来填补空缺,看似撑住了场面,实则埋下更大隐患。它们追逐的是短期利润,不是对美国经济的长期信心。一旦融资成本上升或价差收窄,这些基金就会快速减仓,抛售现货美债,回补期货,导致流动性紧张,收益率快速上行。历史上类似杠杆集中曾引发市场波动,这次规模更大,潜在连锁反应更值得警惕。

美国债务总额已超38万亿美元,2025财年净利息支出接近9700亿美元,部分时期月度利息支付达到数百亿美元,超过国防等主要开支。政府越来越靠借新债还旧债利息,形成滚动循环。这种模式下,利息负担本身就拖累财政可持续性。国会辩论债务上限时,市场还会短暂波动,进一步考验信心。

我觉得,传统买家撤离后靠对冲基金高杠杆支撑,相当于用新泡沫盖旧泡沫。全球资本流动已经显示,不再盲目追捧美债神话。中国等国家多元化储备是理性选择,值得肯定。长远看,如果杠杆接盘玩不下去,美债市场流动性出问题,冲击的不仅是美国自身,还会波及全球金融稳定和无数普通人的资产配置。这不是危言耸听,而是当前数据和趋势摆在那里的现实风险。

总之,这个反常信号提醒大家,美国债务路径需要更多关注可持续性。各国包括中国在内,继续优化外储结构、增加黄金等配置,是稳健做法。在我看来,全球金融格局正在缓慢重构,依赖单一货币和资产的时代在变化,分散风险、理性配置才是长远之道。