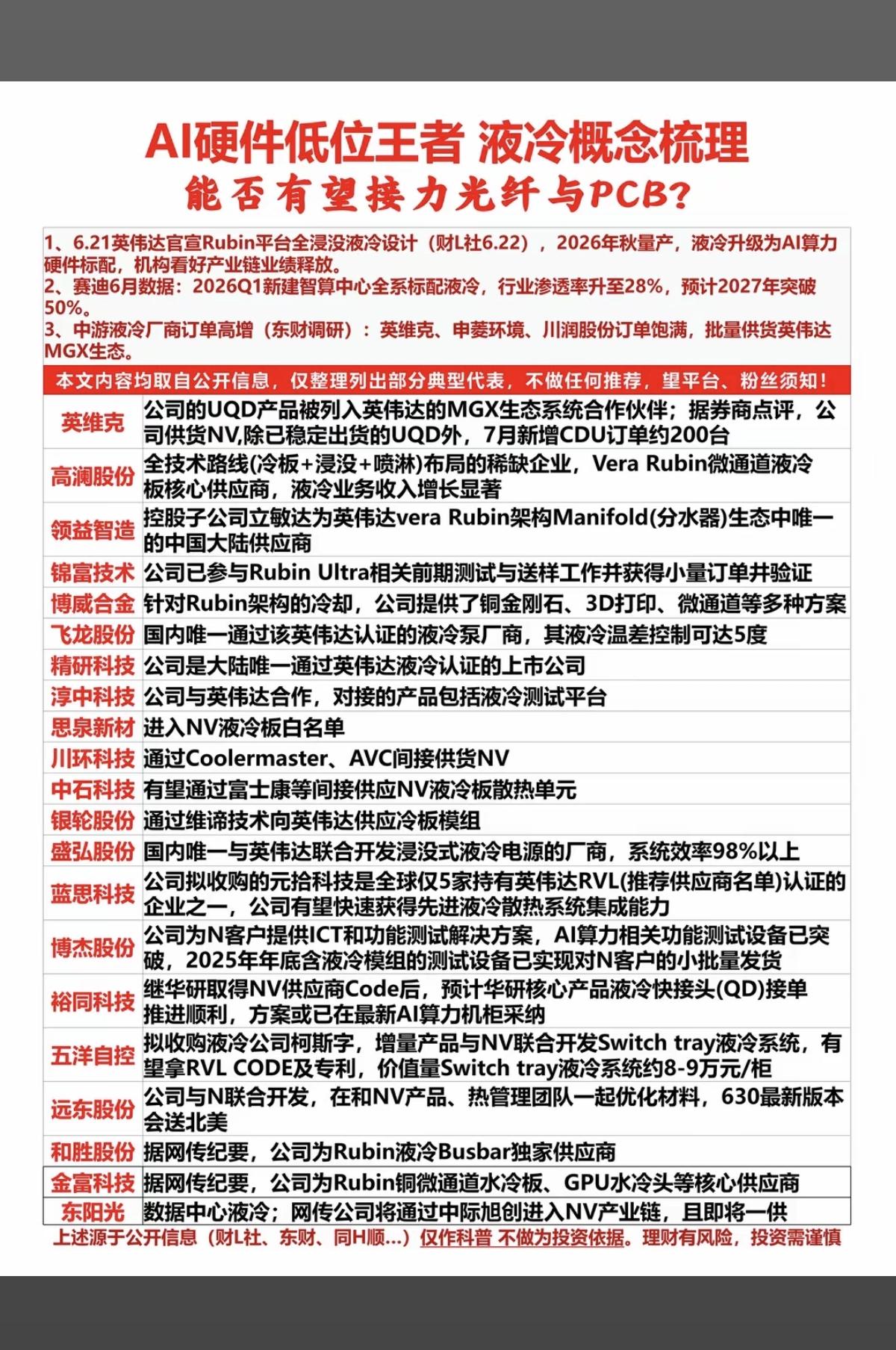

以香农芯创为样本:中美科技泡沫与2000年互联网泡沫市盈率对比分析一、标的基础估值(2026.06.22)香农芯创股价287.8元,总市值1351亿,TTM市盈率72.84倍,是国内AI存储分销龙头,代理海力士、AMD、联发科算力存储产品,布局自研存储,深度受益AI服务器扩容与存储国产替代。

存储分销行业长期合理PE中枢仅25-35倍,景气周期顶部极少突破45倍,当前估值显著偏离合理区间,重度结构性泡沫、投机炒作特征突出。二、两大估值参照体系1. 2000年纳斯达克互联网泡沫纳指顶峰综合PE189倍、纳指100峰值85-95倍,绝大多数互联网企业无盈利,仅靠题材炒作;硬件龙头思科巅峰PE超200倍。后续指数两年暴跌78%,泡沫根源是透支十年成长预期、缺乏盈利支撑,流动性收紧后彻底破裂。

2. 当前美股AI头部企业估值英伟达TTM PE44倍、动态PE36倍,台积电动态PE22倍,纳指100整体PE26-30倍,远低于2000年泡沫区间。美股龙头盈利、现金流稳定,算力资本开支真实落地,估值绑定订单与业绩,长线机构主导配置,不存在系统性泡沫,估值可依靠业绩逐步消化。三、香农芯创多重泡沫化特征1. 估值严重透支业绩静态72.84倍PE,较行业中枢溢价两倍以上;叠加AI高景气预期测算,2026年动态PE仍超50倍,需要未来两年全部业绩增长才能消化估值,容错空间极小。

2. 短期资金爆炒明显近一年涨幅709.34%,近三个月股价翻倍,千亿市值日均换手率超10%,资金抱团带来极强情绪溢价,行情以纯投机为主。

3. 商业模式存在天然短板公司核心为存储芯片分销贸易,行业技术门槛低、毛利率偏低、竞争激烈;市场刻意忽略分销属性,对标高壁垒自研存储企业炒作,依靠AI算力、HBM迭代远期故事推高股价,是流动性催生的非理性泡沫。四、三类科技资产核心差异对比美股AI硬件龙头拥有持续大额净利润与充足现金流,PE稳定在25-45倍区间,产业端算力需求真实落地、资本开支持续兑现,泡沫风险温和,业绩增长可逐步消化估值。

A股香农芯创虽盈利稳定,但72.84倍PE泡沫固化,依靠AI赛道叙事吸引投机资金抱团,属于结构性泡沫,后续股价深度回调风险极大。

2000年互联网泡沫标的大多持续亏损,无落地商业模式,指数估值最高达190倍、个股PE突破200倍,最终引发全局性市场崩盘。三者炒作逻辑高度相似:依托热门赛道打破传统估值规则,片面预判行业永久高景气,无视周期波动与商业模式缺陷,香农芯创行情走势完全复刻当年互联网泡沫炒作路径。

区别在于香农芯创拥有稳定营收利润、上游厂商核心代理资质与真实算力下游客户,产业底盘扎实,不存在退市风险;而当年互联网标的完全是空概念炒作。五、后市风险总结美股科技龙头估值匹配业绩增速与现金流,属于景气周期合理估值扩张,行情具备持续性;香农芯创72.84倍估值透支未来两年成长,与其低壁垒、强周期的分销业务属性严重背离。

一旦AI下游需求走弱、行业竞争加剧或市场流动性收紧,公司将遭遇估值、股价同步下行;对标30倍行业中枢,即便业绩平稳增长,股价潜在回撤幅度超60%,投机风险极高。

当前中美科技估值分化明显,香农芯创是本轮AI行情典型流动性泡沫标的,估值回归、泡沫出清是长期必然趋势。风险提示:本文仅依托公开估值、行业历史数据推演,不构成投资建议;科技行业技术迭代、海外需求、产业周期、宏观利率均会改变估值中枢。