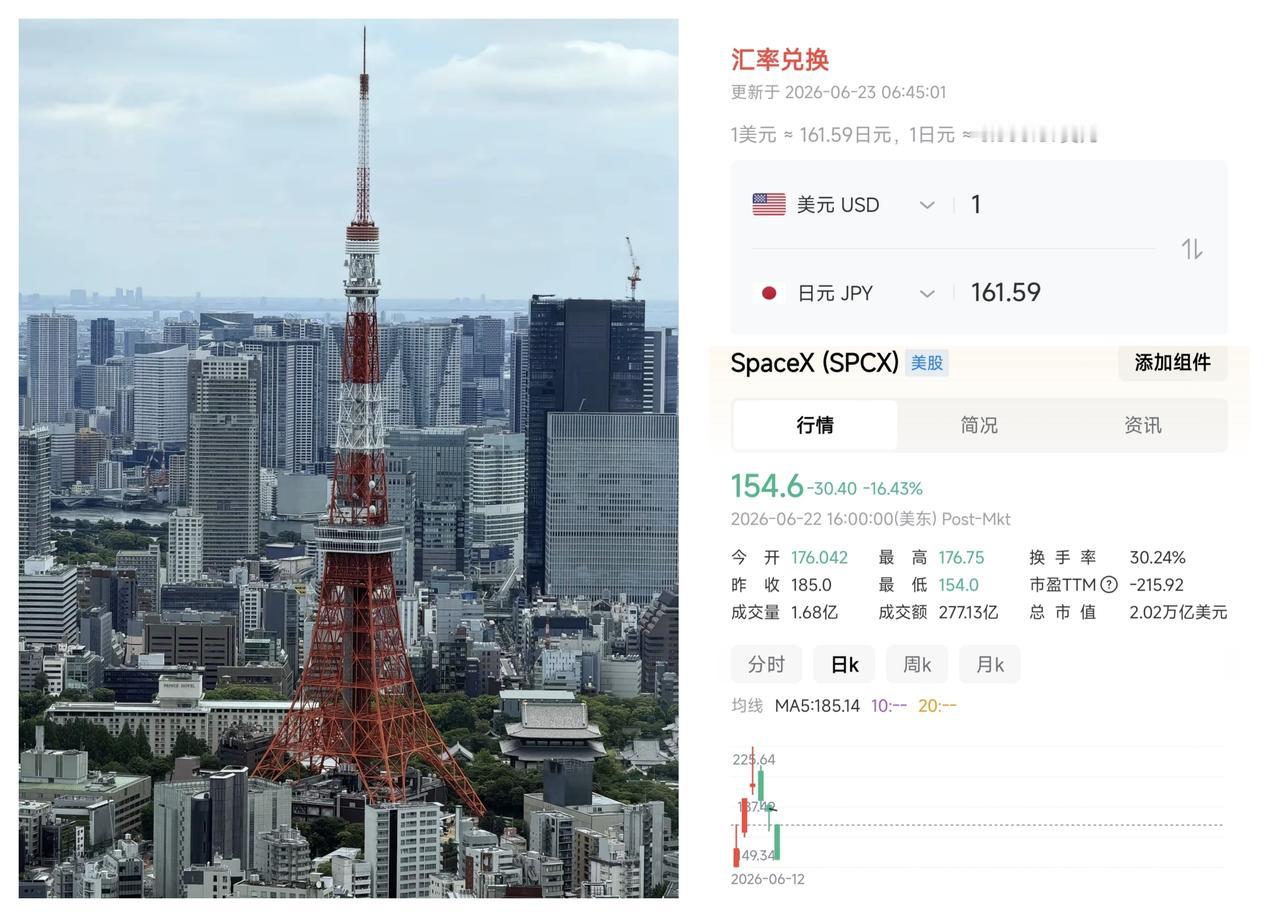

2026年下半年,世界可能真的会迎来一些大事件。

比如高志凯教授说,全世界有可能爆发金融危机。比如美国极力挣脱中东泥潭,很有可能再次把目光转向亚太区域。 因为留给美国的时间和机会不多了,即便为了中期大选、争取民众支持率,老特的态度,在下半年一定也会强硬起来。

很多人听到金融危机的预警,第一反应是又有人在危言耸听。但这次发声的高志凯,并非普通的财经博主。

他是前外交官、耶鲁法学博士,有摩根士丹利、香港证监会的从业经历,亲身经历过1997年亚洲金融风暴、2000年互联网泡沫和2008年次贷危机三轮大周期。

从去年底的达沃斯论坛,到今年5月的凤凰湾区财经峰会,他前后三次给出同一个判断:未来12到18个月,也就是2026年底到2027年上半年,全球大概率爆发一场前所未有的金融危机,破坏力可能超过2008年次贷危机。

支撑这个判断的第一个核心风险,是美国国债规模已攀升至39万亿美元。按照当前增速,今年秋天就会逼近40万亿大关,债务占GDP的比例已经达到127%。

更棘手的是,今年美国联邦债务的利息支出预计将突破1万亿美元,历史上第一次超过了全年的国防预算。

大量早年低息发行的旧债集中到期,现在要顶着高利率续发,相当于借新还旧的成本越滚越高。偏偏全球多国还在持续减持美债,稳定接盘的力量不断收缩,这套债务循环随时可能出现流动性卡壳。

第二个隐患,是美股的AI估值泡沫。过去两年英伟达、微软等科技巨头靠着AI概念股价一路冲高,海量资本砸进算力和芯片领域。

但终端的实际盈利根本跟不上股价涨幅,很多营收靠的是行业内部互相采购撑起来的。一旦融资环境收紧,科技板块的估值就会快速回撤,带动整个大盘波动,这和2000年互联网泡沫破裂的路径几乎如出一辙。

再叠加上地缘能源的不确定性,风险就更明显了。中东局势稍有风吹草动,霍尔木兹海峡的航运一受影响,国际油价就会应声上涨。

欧洲本就脆弱的能源供给会先承压,进而推高全球通胀,逼着各国央行不敢轻易降息,金融市场的流动性只会越来越紧。

就在金融风险慢慢发酵的同时,美国的全球战略布局也在发生肉眼可见的转向,核心就是拼命从中东泥潭里抽身。

今年6月,美伊双方达成谅解备忘录,持续多年的高强度军事对峙告一段落。美军随即开始从以色列、沙特撤离空中加油机,取消了霍尔木兹海峡的封锁任务,大批战机和舰艇陆续东移。

特朗普甚至直接公开警告以色列总理,要是再贸然挑起战争,美国不会再兜底。

抽身的目的很明确,就是把资源重新集中到亚太方向。就在6月中旬,美国国防部正式宣布,把“印度洋-太平洋司令部”恢复为原来的“太平洋司令部”。

看似只是改个名字,背后是战略重心的收缩:不再分散精力拉拢印度搞两洋合围,而是把力量全部压向西太平洋,同时强化澳大利亚的后勤支点作用,把这里当成亚太布局的大后方。

说白了,折腾了几年的印太战略,最后还是绕回了精准围堵的老路上。

这种转向在下半年只会加速,最直接的推手就是美国国内的中期选举。

对特朗普政府来说,现在国内的经济压力、社会分歧都不小,要稳住支持率、帮本党拿下国会席位,对外摆出强硬姿态是成本最低的选战手段。

尤其是对华议题,向来是美国两党少有的共识领域,下半年在科技、贸易层面出台更激进的限制措施,几乎是可以预见的事。

但这种强硬也不是无差别的全面对抗。从目前的动向看,更像是分层博弈。

在人工智能、高端芯片这些核心赛道,管制会越来越严,甚至重启针对科研人员的定向审查;而在普通经贸、大宗商品等领域,又会适度松绑,一边施压一边谈交易,是典型的商人式算计。

说到底,2026年的下半年,就是金融风险和地缘博弈撞在一起的窗口期。

没有哪个国家能在这场变局里完全置身事外,我们能做的,无非是看清底层逻辑,稳住自己的节奏,把产业链和技术自主权攥在手里,才能在波动里站得更稳。

![6月25日操盘笔记:我都改了三遍了,还不让发?唉,说点啥好呢[捂脸哭][捂脸哭]六](http://image.uczzd.cn/3771950503100960497.jpg?id=0)