欧美那边最近流行发“熊猫债”,就是发行人民币债券,然后换成欧元或美元,利用利差套利。

因为人民币相对稳定,且信用很高,所以这操作几乎是无风险的。

境外机构在中国境内发行的人民币计价债券就是熊猫债,2005年就已经首发了,之后一直不温不火。

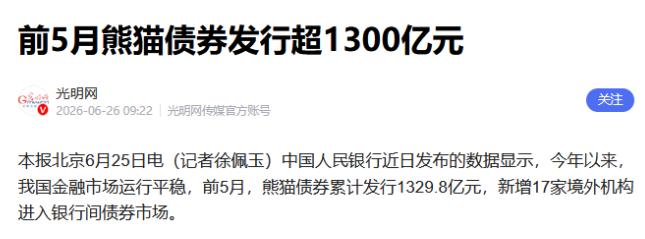

真正爆发是2023年以后,2023年1544亿,2024年1948亿,2025年1835亿,今年前五个月1365亿已是去年同期的1.9倍。

存量规模从2018年底刚破2000亿,到2024年底破3000亿,2025年底破4000亿,2026年6月直接冲上5000亿。

累计发行已经超过一万亿。

这不是小池塘泛涟漪,是真金白银往中国债市涌。

其核心驱动力就是利差,美国暴力加息后十年期美债收益率还在4.4%左右,中国十年期国债收益率只有1.7%上下,相差277个基点。

欧元区十年期公债收益3.29%,也比中国高近一倍。

同样资质的机构,在美元市场发债票面利率4.5%到5.5%,跑到中国发熊猫债只需1.7%到2.2%。

穆迪自己都承认,关键驱动力就是利率差距。

光有利差还不够,钱得能出去,2022年底央行和外管局明确熊猫债募集资金可汇往境外,备案机制简化,账户开立规范,资金跨境灵活度大幅提升。

这就给套利铺了合规通道。

境外机构发债拿到人民币,按规定换成美元或欧元汇出去,利息差就落袋。

汇率波动怎么办?人民币这几年相对稳定,双向波动,没有单边贬值压力。

多数机构会做汇率掉期对冲,锁汇成本虽会吃掉部分利差,但最终仍比直接去美元市场融资便宜。

有分析算过,近200个基点的利差中大部分被对冲稀释,实际节约约10个基点,每10亿人民币融资每年省100万。

对发债规模动辄几十亿的金融机构,依然划算。

早期熊猫债主要是中资出海企业和国际开发机构,中资一度占六成以上。

今年前五个月纯外资主体发行量已近700亿,占比过半。

行业从早期汽车占近半,扩展到银行、医药、化工、消费、材料等。

主权国家也扎堆冲,波兰、匈牙利、葡萄牙、埃及都发过,巴基斯坦和哈萨克斯坦今年首发,斯洛文尼亚在排队,巴西6月刚递交申请打算发首笔主权熊猫债。

主权国家跑来发债,可不是做买卖,是正经把人民币纳入财政融资体系。

这事的本质,是人民币从“贸易结算货币”向“投融资货币”的转变。

过去人民币国际化第一反应是跨境贸易结算,但那只是第一步。

真正的国际化是外国人愿意借人民币、存人民币、用人民币投资。

熊猫债就是集中体现,境外机构主动来借人民币,说明人民币在他们眼里已是可信赖的融资工具。

这跟官方推“去美元化”无关,纯粹是市场行为。

利差摆在那,你不来借别人来借,华尔街从来不跟钱过不去。

有人担心外资借人民币换美元汇出会冲击汇率和资本流动,事实上目前熊猫债存量占中国债市总量不到1%,体量翻不了天。

发行主体总体优质,低评级的也通过国际金融组织担保等增信,违约风险可控。

更关键的是,这些机构借了人民币出去,将来还得用人民币还本付息,这就形成跨境循环,借出去流出去,还回来流回来,反而扩大了人民币使用场景。

是一笔各方都算得过来的账,欧美机构拿到了便宜钱,中国债券市场扩大了国际影响力,人民币在国际上多了一个使用场景,没有谁吃亏,全是赢家。

这种套利操作能持续多久,取决于中美利差能维持多久。

美联储什么时候大幅降息,中国什么时候开始收紧,这套逻辑就会相应调整。

但至少眼下,这趟车还在高速跑着。