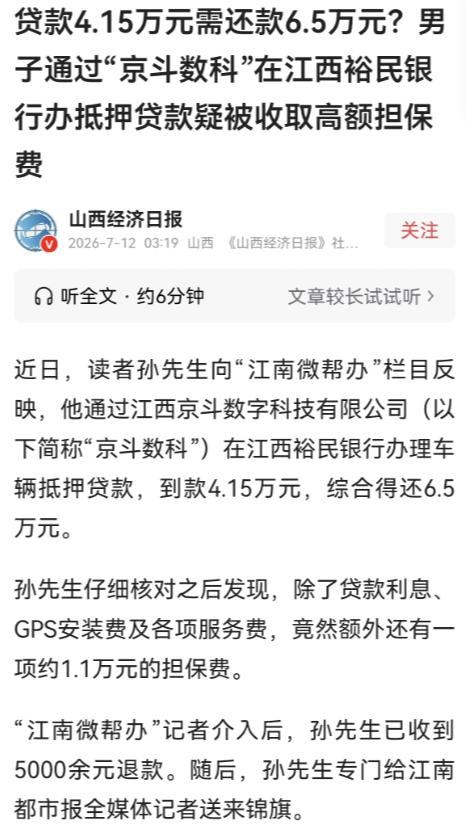

“离大谱!”江西,一男子缺钱,通过某平台跟银行贷了4.15万,分36期还。结果他突然发现,这笔贷款除4.15万本金外,还包含银行利息0.65万元、GPS安装费和各项服务费0.7万元,居然还有一笔1.1万元的担保费。他顿时懵了,自己就贷了4.15万元,要还6.5万,各类附加费用高达2万多,男子怒了,这笔1.1万元的担保费到底是担保什么?谁给谁保?凭啥收?他签的是电子合同,不是纸质合同,压根不知道有这笔担保费,要是早知道,他才不会贷。可某平台和银行来回踢皮球,没人搭理他。

江西这名男子,最近因为一笔贷款,心里堵得慌。手头资金周转不开,他琢磨了一圈,没去找私人借贷,特意选了家正规网贷平台,走银行渠道办贷款。他寻思着,对接银行的贷款总归是合规的,利息清晰,不会藏着掖着乱收费,这才放心地提交了申请。

他办的是抵押贷款,申请本金4.15万元,分36期还清。全套流程都在手机上操作,平台业务员一直在旁边催,反复跟他讲:“这是银行统一模板的合同,没问题的,你直接确认就行。”

他当时就核对了本金和期数,页面上标的那点利率看着也不高,便没多想,顺着提示一步步把电子合同签完了。从头到尾,手里没拿到任何纸质说明。

起初几个月,他每月按账单还款,没细算总账。最近家里要整体盘一盘开支,他把所有还款额加在一起,当场愣了:4.15万的本金,36期还完,总共要掏6.5万元,凭空多出来2万多。

他耐着性子把明细一点点拆开,银行利息0.65万,GPS安装费加各类服务费0.7万,这两项虽说不算便宜,好歹还有个名目。可账单里居然还躺着一笔1.1万元的担保费。这笔钱,从申请到放款,没有任何人跟他提过一个字。

他把当时的申请页面翻了个遍,找不到任何醒目的收费提示。最后在电子合同折叠起来的附属条款里,才看到几行小得多的字,潦草地提了一句担保服务。

一堆问题堵在他心里:这担保费到底保了什么?是哪家机构在担保?一万多的收费标准又是怎么定的?自己从没主动申请过担保服务,怎么稀里糊涂就背上了这笔账?他敢肯定,签合同前要是知道有这笔钱,他绝不会办这个贷款。

气不过,他先找了网贷平台。客服几句话就把责任推得干干净净,说担保费不是平台收的,让他去找放款银行。

等联系上银行客服,对方又说担保费是第三方担保机构收的,由平台负责对接解释,让他回头找平台协商。两边踢来踢去,别说解释收费依据,就连一份完整的担保协议和收费明细,他都迟迟拿不到手。

这种“低息引流、拆分收费”的做法,在贷款行业早就不新鲜了。很多机构拿低利率当幌子吸引客户,转头就把高额成本拆成担保费、服务费、评估费一堆名目,塞在电子合同不起眼的角落,借着借款人怕麻烦、不愿意逐字细读的心理,悄悄把钱赚走。

相关部门有明确规定,所有跟贷款相关的利息、担保费、服务费等全部息费,必须纳入综合融资成本统一核算,签署合同前要以醒目方式完整告知借款人,严禁拆分收费变相抬高利率。银行作为放款主体,对合作的助贷、担保机构的收费行为有管理责任,不能一推了之。

从法律上讲,这类电子合同属于平台提前拟好的格式条款,像担保费这种加重借款人义务的内容,提供合同的一方必须单独做出提示说明。没尽到提示义务的,借款人可以主张这条收费条款不具法律效力。

好在当地媒体介入后,涉事平台和银行总算有了回应,退还了这名男子5000余元的不合理费用。但还有多少没被报道的借款人,至今仍在糊里糊涂地为隐形收费买单,不难想见。

很多人总觉得“银行放款就等于绝对正规”,却忽略了中间层层嵌套的第三方中介和担保机构,恰恰是这些环节,成了隐形收费的重灾区。

这件事也提醒有贷款需求的朋友:签合同前,不管业务员催得多急,一定耐着性子看完所有条款,把每一笔收费的名目、金额、收取主体问得明明白白,算清总还款额和实际年化成本再落笔签字。

真要碰上隐形收费、机构互相推诿的情况,也别自认倒霉,留好合同、还款流水和沟通记录,向相关部门投诉,依法维护自己的权益。

对于此事,你有怎样的观点?欢迎在评论区留下你的看法。