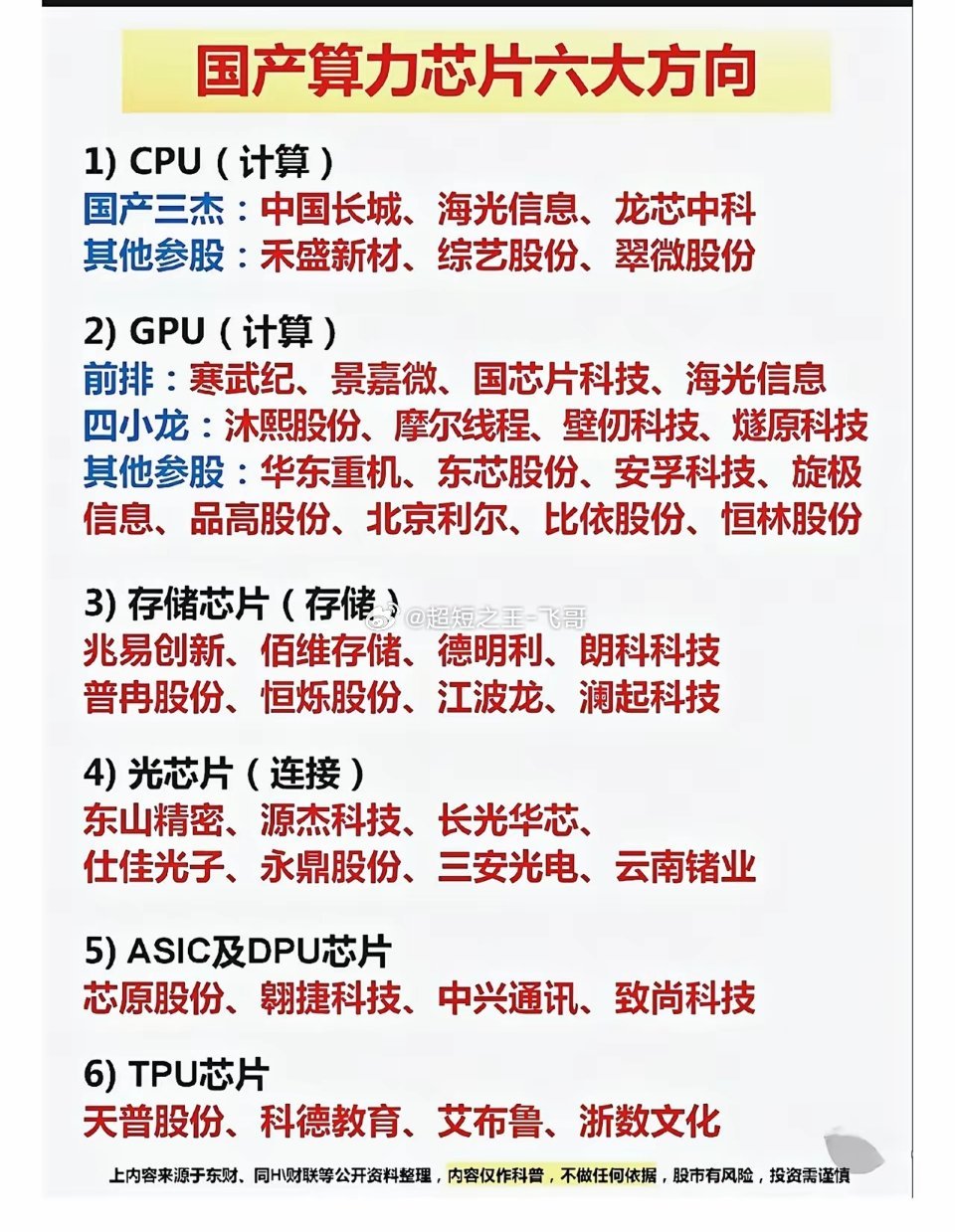

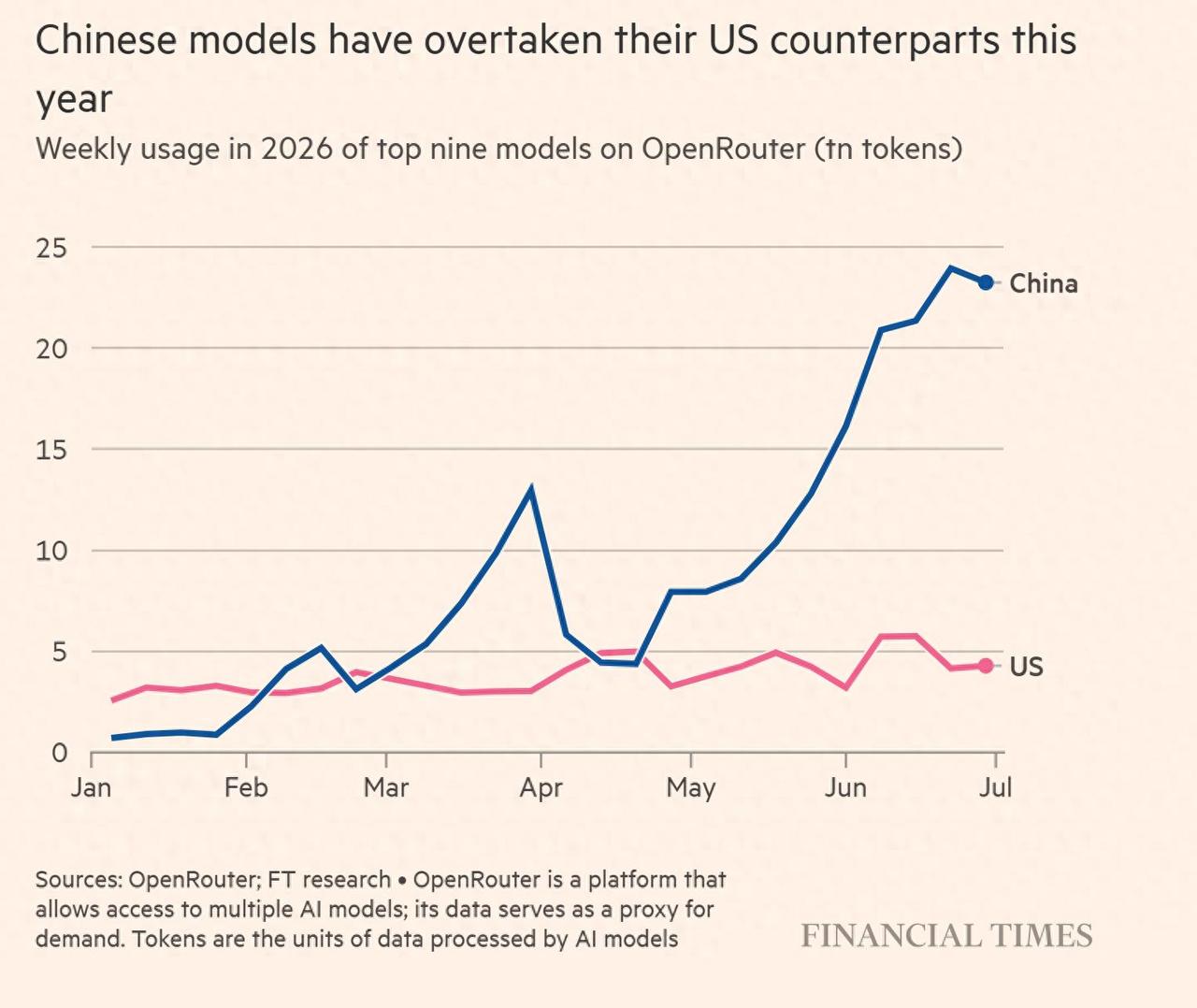

半导体芯片三大巨头公司发布公告:寒武纪、兆易创新、海光信息同样身处国产芯片赛道,为何三家龙头扎堆披露重磅公告?算力、存储、通用处理器同步释放经营信号,整条AI芯片产业链现状一眼看懂。今天结合三家公司7月最新交易所官方公告,大白话拆解每份公告核心内容,讲清三家企业放一起对比的底层逻辑,客观梳理行业当下真实格局。记得点个收藏关注,后续持续客观拆解算力、存储芯片龙头公告与产业逻辑,只梳理公开行业信息,不制造题材炒作。很多散户只知道三家都是芯片龙头,却分不清各自赛道,自然看不懂同步公告背后的产业逻辑。三家企业刚好完整覆盖AI服务器三大核心芯片环节,构成算力硬件完整闭环,不存在赛道重复,对比参考价值极高。海光信息主打服务器CPU+DCU通用算力,负责服务器基础计算与大模型训练;寒武纪专攻专用AI训练推理芯片,聚焦云端智算加速;兆易创新主营存储、MCU芯片,是所有算力设备必备配套硬件。AI服务器想要稳定运行,CPU、AI加速芯片、存储芯片三者缺一不可,三家企业分别对应产业链不同刚需环节。近期三家集中发布业绩预告、专利、研发进度公告,刚好能从计算、存储双维度,完整判断当前国内算力产业链景气度,这也是把三家放在一起解读的核心原因。(一)兆易创新:半年度业绩预增公告,存储周期红利全面兑现7月9日公司发布2026年半年度业绩预告公告,数据全部为官方测算,不存在夸大表述。公司预计上半年净利润69亿元左右,同比增长1099%,营业收入约115亿元,同比增长177%,扣非净利润增幅接近800%。公告中明确两点核心增长逻辑,第一是全球存储芯片供需紧张,AI数据中心大量采购企业级存储,产品量价同步上涨;第二是MCU微控制器受益工业、汽车电子需求,出货量持续走高。同时公告客观提示行业风险,存储芯片周期性极强,后续海外大厂扩产、供需格局转变,都有可能压缩未来盈利空间。虽然业绩大幅预增,但二级市场出现股价大幅波动,核心原因是长鑫存储大额IPO启动申购,市场担忧资金分流,短期情绪出现分歧。兆易创新作为存储环节核心标的,这份业绩公告直接印证AI算力拉动存储行业进入高景气周期。(二)海光信息:批量发明专利落地公告,DCU生态持续完善7月上旬海光信息连续发布多条发明专利授权公告,涵盖内存管理、CXL高速互联、线程同步等算力核心技术。公司公告明确产品布局,CPU面向金融、电信国产替代,DCU深算系列适配各类大模型,是国内少数兼容主流AI生态的通用计算芯片。最新专利聚焦服务器算力互联技术,能够提升多卡集群协同运算效率,适配万卡级智算中心搭建需求。除此之外7月10日披露澄清公告,回应市场关于高管薪酬的传闻,明确薪酬增长符合行业标准,不存在异常支出。海光的公告没有大额业绩预告,全部围绕技术研发、专利布局,代表企业现阶段重心放在算力产品迭代与生态拓展,稳步推进国产算力长期替代。(三)寒武纪:新一代AI芯片研发进度公告,头部客户锁定意向订单7月9日披露新一代思元690芯片研发进展公告,芯片预计9至10月完成回片,随后向字节、阿里等头部云厂商送测验证。公告提及目前已和多家互联网企业达成采购意向,芯片采用成熟稳定制程,产能供给不存在明显短板,批量交付节奏可控。公司持续加码全栈自研架构,不依赖海外指令集授权,适配国内政企智算中心、科研机构算力采购需求。2026年一季度公司已经连续三个季度实现盈利,经营现金流转正,新一代芯片落地将进一步打开营收增长空间。公告同时客观提示风险,芯片送测、客户验证周期较长,大批量供货存在时间不确定性,短期无法立刻转化为大额营收。1.AI算力全产业链同步进入业绩兑现周期兆易创新存储业务利润爆发,是算力硬件需求最直观的下游反馈;海光、寒武纪算力芯片持续迭代、订单落地,代表上游计算芯片需求稳定放量。过去两年芯片行业分化严重,存储持续亏损,算力芯片靠高研发投入勉强维持,2026年整条产业链同步迎来盈利拐点。三家企业公告相互印证,AI带来的增量需求不再是题材炒作,已经实实在在转化为企业营收与利润,行业成长逻辑得到数据支撑。2.国产自主可控路线双线并行,技术路线各有优势海光采用兼容x86架构路线,生态迁移成本低,政企服务器批量落地速度更快;寒武纪坚持纯自研AI架构,自主可控程度更高,适配国内安全算力场景。兆易创新深耕存储国产化,打破海外厂商DRAM、NOR Flash垄断,三家企业从不同维度完成芯片自主替代,不存在单一技术路线垄断市场的情况。从公告内容能看出,企业不再盲目跟风扩张,全部依托自身技术壁垒深耕细分赛道,行业告别粗放式炒作,转向技术、业绩双驱动。3.行业周期性分化,算力长期成长弱化周期波动存储芯片依旧具备强周期属性,兆易创新公告反复提示供需波动风险;但算力CPU、AI芯片受国内国产化政策、AI长期需求支撑,周期波动幅度大幅收窄。未来行业会出现明显分化,存储跟随全球供需价格起伏,算力芯片依托持续增长的智算建设需求,走出独立成长行情,两份赛道公告的表述差异已经体现这一特征。误区一:业绩预增就代表股价短期持续上涨兆易创新半年业绩暴涨十倍,二级市场依旧出现大幅回撤,足以说明公告无法左右短期股价走势。股价同时受市场资金、新股分流、海外芯片价格、行业周期预期多重因素影响,单一份业绩公告只能反映企业经营现状,不能预判短期行情。误区二:研发出新一代芯片,马上就能实现大规模盈利寒武纪新一代芯片还处在回片送测阶段,完整验证流程至少一到两个季度,批量供货、确认收入需要更长周期。芯片研发、验证、量产、回款链条极长,研发进度公告只能代表长期成长潜力,短期很难直接增厚企业利润,不要过度透支预期。误区三:三家芯片企业赛道相近,走势会完全同步三家企业分别对应存储、通用CPU、专用AI芯片,下游客户、业绩驱动、周期属性完全不同。存储受大宗商品价格、海外厂商扩产影响更大;算力芯片受国内智算招标、国产化政策主导,三者涨跌逻辑并不统一,不能简单混为一谈。第一,看兆易创新重点跟踪存储现货价格、长鑫存储产能释放节奏,判断周期盈利持续性;第二,看海光信息重点关注DCU集群落地数量、政企服务器招标份额,跟踪通用算力国产替代进度;第三,看寒武纪重点跟踪新一代芯片客户验证进度、云厂商大额采购订单,观察自研AI芯片商业化兑现能力。日常看行业消息时,把三家公告、行业数据结合对照,就能完整判断算力产业链整体景气度,避免只看单一企业信息造成判断片面。寒武纪、兆易创新、海光信息三家国产芯片龙头同步发布公告,分别从AI专用算力、通用服务器处理器、存储配套芯片三个维度,展现当下国内半导体产业链真实经营现状。三家企业放在一起对比,能够完整看清AI算力全链条供需变化:存储板块迎来周期高景气,算力芯片持续迭代落地,国产自主替代稳步推进。同时行业分化持续加剧,存储周期波动风险仍存,算力赛道长期成长确定性更强,投资者需要结合企业赛道属性、公告核心内容理性区分,不要被单一消息左右判断。本文完整整合三家企业7月官方公告干货,梳理清楚产业链对比逻辑,建议大家收藏留存,后续芯片板块集中披露公告时可以对照参考,规避情绪化判断踩坑。你更看好存储芯片周期行情,还是长期算力芯片成长赛道?欢迎在评论区理性留言交流。免责声明:本文仅客观梳理上市公司交易所公开公告、行业公开数据,不构成任何交易操作建议;半导体行业存在周期波动、研发不及预期、客户验证延迟等多重不确定性,所有投资决策请各位读者独立判断、谨慎操作。