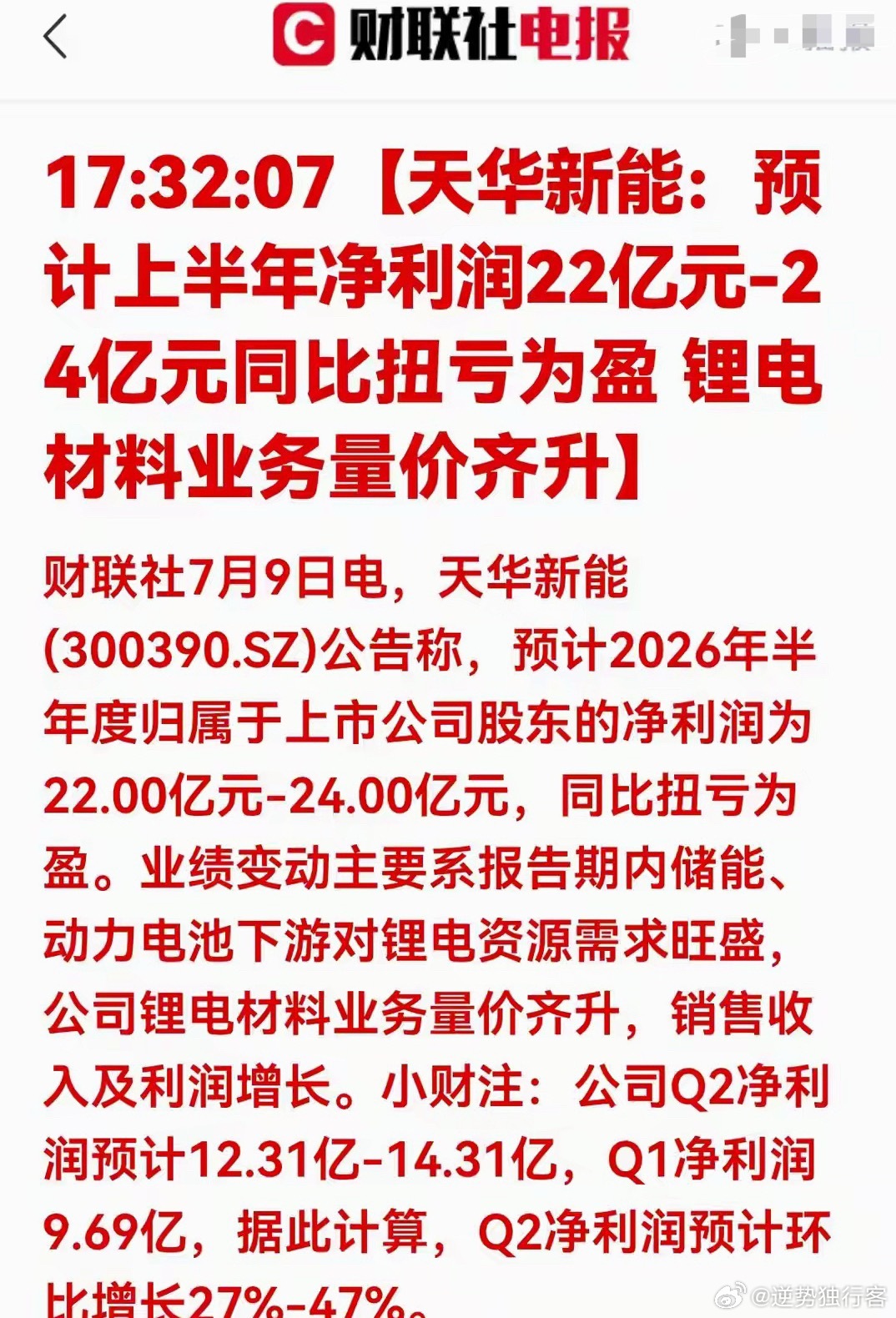

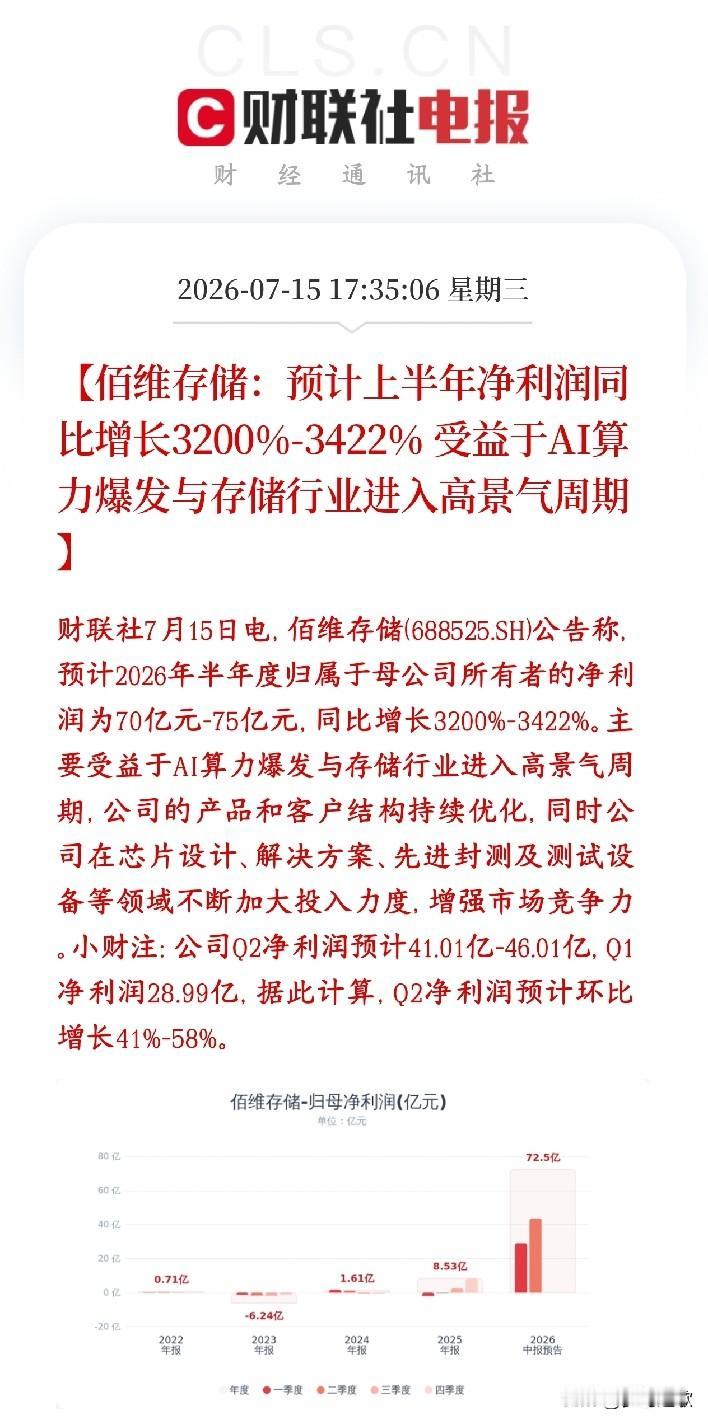

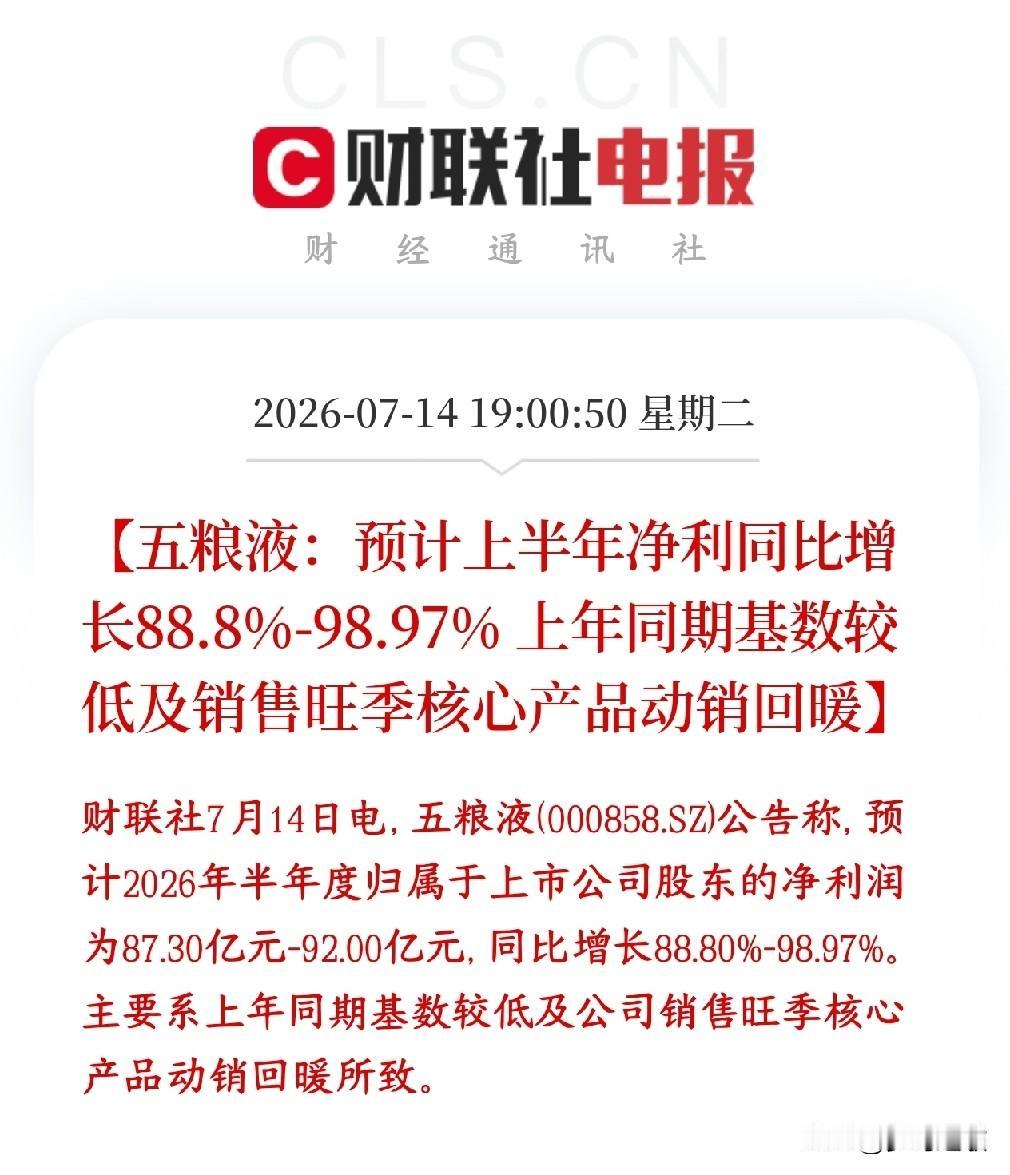

利好!扭亏为盈!锂电原料量价齐升,板块行情全面回暖7月9日天华新能发布2026年半年业绩预告,上半年归母净利润22亿—24亿元,成功实现扭亏为盈。拆分季度数据,一季度净利9.69亿,二季度净利润12.31亿—14.31亿,环比大增27%-47%,盈利持续走高。业绩爆发核心逻辑是储能、动力电池需求旺盛,锂电材料量价同步上涨,直接带动行业盈利修复。下面深度拆解这份业绩预告,梳理锂电上游资源板块投资逻辑,并详解6家核心龙头标的。一、天华新能业绩公告深度解读1. 行业需求全面复苏,量价齐升打开利润空间政策端“十五五”储能装机目标落地,储能电池需求持续爆发;新能源车销量稳步回暖,下游电池厂排产提升,锂、镍、钴等锂电原料采购需求大增。上游锂盐价格企稳回升,企业出货量同步上涨,量价共振彻底扭转此前亏损局面。2. 二季度盈利环比持续走高,复苏趋势确认二季度利润相较一季度大幅增长,说明锂电产业链景气度持续上行,下游储能、动力电池需求持续释放,行业底部反转趋势明确,并非短期脉冲行情。3. 锂电资源龙头业绩弹性最大天华新能手握锂矿、锂盐一体化产能,上游资源自给率高,在锂价上行周期中,成本优势充分释放,盈利修复速度远快于单纯加工型企业,是本轮行情核心受益标的。二、锂电上游资源板块中长期投资价值1. 储能长期规划锁定海量增量2030年新型储能装机目标3亿千瓦,储能电池耗锂量远高于普通新能源车,锂资源长期需求天花板大幅抬高,支撑锂盐中长期景气。2. 新能源车全球需求稳步复苏海内外新能源汽车渗透率持续提升,动力电池装机量稳步增长,锂、钴、镍作为电池核心原料刚需属性不变。3. 供给端新增产能释放放缓,供需格局改善前期行业亏损压制矿产扩产意愿,新增锂矿供给增量有限,下游需求持续回暖后,供需缺口逐步显现,锂盐价格具备持续上行基础。4. 一体化企业护城河持续加深拥有自有矿产、锂盐加工一体化产能的企业,能够对冲原料价格波动,盈利稳定性、业绩弹性显著优于外购原料的代工企业,市场份额持续集中。5. 海外储能市场拓宽需求边界欧美、东南亚储能项目加速落地,国内锂盐企业海外订单持续增长,打开第二增长曲线,对冲国内阶段性供需波动。三、板块6大核心投资标的深度分析1. 天华新能(300390)锂矿+锂盐一体化龙头,本次半年报成功扭亏,二季度盈利环比大幅增长。自有锂矿资源保障原料供给,储能与动力电池客户全覆盖,锂价上行阶段业绩弹性行业顶尖,是锂电上游核心弹性标的。2.赣锋锂业全球锂资源龙头,布局海内外锂矿、盐湖提锂,锂盐产能规模行业第一。同时配套固态电池研发,储能锂盐订单充足,资源储备丰厚,中长期配置价值突出。3.天齐锂业高品位锂矿资源持有者,海外盐湖、硬岩锂矿资源优质,锂盐毛利率行业领先。受益锂价回暖,盈利修复空间巨大,机构底仓偏好标的。4.华友钴业钴、镍资源龙头,三元电池核心原料供应商,配套海外镍钴矿产。高镍三元电池、储能长时电池需求提升带动镍钴需求增长,与锂资源形成互补布局。5.盐湖股份国内盐湖提锂核心企业,低成本提取碳酸锂,成本优势显著。盐湖产能稳步扩张,依托钾肥业务平滑周期波动,防御属性更强。6.盛新锂能锂矿资源+锂盐加工双布局,海外锂矿资源持续落地,储能专用锂盐产能扩张迅速,下游绑定多家头部储能电池企业,细分赛道增长速度亮眼。四、投资者实操思路1. 优先布局一体化资源龙头:天华新能、赣锋锂业这类自有矿产企业,锂价上涨时盈利弹性更强,优先配置;纯加工企业谨慎参与。2. 把握景气反转窗口:行业刚从亏损转入盈利修复阶段,属于中长期布局窗口期,不适合短期追高,逢板块回调分批低吸。3.仓位合理管控:锂电上游属于强周期板块,价格波动剧烈,单板块仓位控制三成以内,搭配半导体、高股息板块分散风险。4. 长线核心逻辑不变:储能+新能源车双需求长期扩张,锂资源稀缺属性长期存在,每一轮调整都是布局机会。全文总结天华新能扭亏为盈、二季度利润持续走高,标志着锂电上游资源行业正式走出底部,量价齐升行情开启。储能顶层政策托底叠加新能源车需求回暖,锂、镍、钴上游产业链迎来持续修复行情,6家一体化资源龙头充分享受行业景气红利。投资重点聚焦自有矿产一体化企业,把握周期反转的中长期机会。免责声明本文仅基于上市公司业绩预告、行业公开资讯客观分析,文中个股仅作赛道案例展示,不构成任何投资买卖建议。锂电上游资源行业受锂矿价格、下游电池需求、矿产新增供给影响周期性波动极大,股市存在不确定性,投资者需结合自身资金实力与风险承受能力独立理性决策。