200 万房产 150 万成交,银行批量直售房源超千套,低于市价25% 的交易渐成趋势。这种 “银行直供房”入市后,在不同时间段对楼市产生哪些具体影响?

核心结论:其影响随时间递减、随区域分化,短期是情绪扰动,长期是价值校准,对整体楼市难改核心走势。

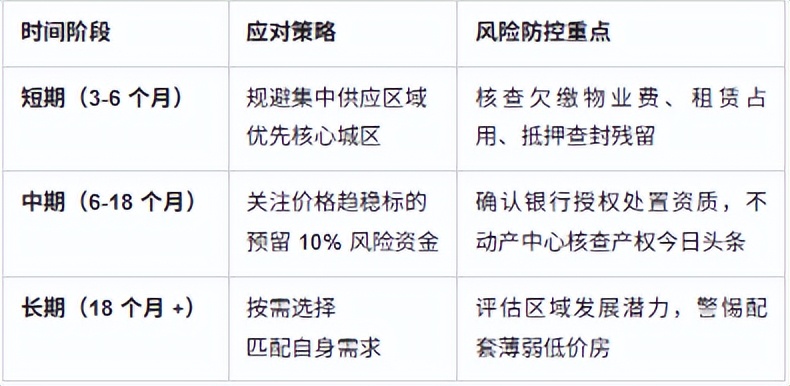

银行直供房入市初期,冲击集中在供给集中区域,呈现“弱市放大、强市微弱”特征。

第一财经报道显示,农行、建行等多家银行加速直售,兰州银行 2025 年标的达 1779 个,四川农信超 2.5 万个。

典型案例如兰州育才壹品小区,200 多套银行直供房集中入市,3 个月内周边二手房成交均价下跌 4.2%,部分业主被迫下调挂牌价 10%-15%。

但需理性看待:这类房源全国成交量占比微乎其微,一二线城市仅 12%。以上海为例,银行直售房年成交量仅占二手房 1%,内环内不足 50 套,中环内商办占比超 70%,远郊低价对核心城区无实质影响。短期冲击更多是心理层面,银行直供房为市场提供了低价参照,让购房者形成“等待更低价格”的预期,打乱局部成交节奏。

入市半年后,市场开始适应并分化。

一方面,银行通过智能定价避免过度折价,直供房与市场价差收窄至 10%-15%,防止形成 “价格战”。

另一方面,行业格局加速重构:中小房企承压更明显,头部房企凭借优质资产抵御冲击;传统中介被倒逼转型,银行直供房打破“开发商 - 中介 - 银行” 铁三角,催生 “金融机构 + 线上平台”的新交易模式。

对购房者而言,中期是更理性的窗口期。专业投资者已筛选出产权清晰、无腾退纠纷的优质标的,京东、阿里平台显示,产权干净的直供房成交率达 60%,而存在隐性纠纷的房源流拍率超 80%今日头条。刚需群体则学会 “算清总账”,将税费、欠费、整改成本纳入考量,不再盲目跟风 “捡漏”。

长期来看,银行直供房成为楼市“常规变量”,影响趋于稳定且有限。

数据印证:2019-2023 年法拍房激增未引发全域降价,同理,银行直供房仅拉低局部区域价格 1%-2%,长期难改市场核心走势。

深层影响在于三个层面:

一是加速楼市出清,银行直供房将价格调整的“长痛”转化为 “短痛”,推动区域房价向真实价值回归,缩短市场调整周期;

二是提升交易效率,银行直供房在挂牌前完成产权净化,剥离权利负担,降低交易风险,相当于用法拍房的价格买商品房的保障;

三是重塑金融与地产关系,银行从“被动清收”转向“主动管理”,通过直售模式提升债权回收率,优化资产负债结构。

不同时间段入手,需针对性应对,严守尽调与合规底线:

说到底,银行直供房入市是短期情绪扰动与长期价值校准的结合体。其影响随时间递减、随区域分化,核心是特殊资产变现的市场反应,而非楼市趋势的主导因素。是否入手,关键看自身风险承受力与需求匹配度,唯有看透“低价” 背后的资产处置逻辑,方能在不同时间段理性把握机会、规避风险。