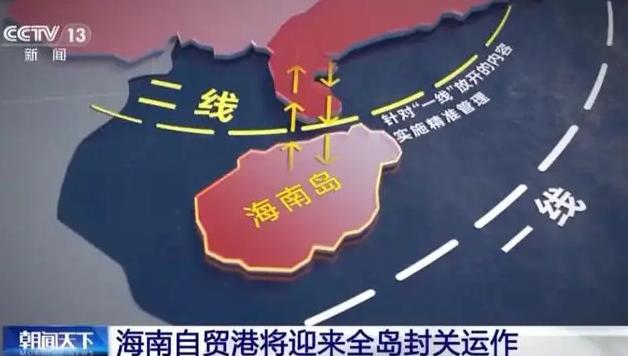

资本的嗅觉是最敏锐的!海南全岛封关,美国资本对新加坡敬而远之 要读懂这步棋,得先明白新加坡在埃克森美孚心里的分量。从1893年开煤油贸易行算起,这家美国巨头在新加坡扎根132年,砸了超过250亿新元(约1250亿元人民币)建固定资产,把裕廊岛的炼化综合体打造成全球最大的生产基地,每天能炼59.2万桶原油,年产190万吨乙烯,产出的汽油、塑料原料不仅供东南亚,还远销全球。 新加坡能稳坐东盟炼油头把交椅(140万桶/天产能),埃克森美孚这类巨头的加持功不可没,能源化工产业占了新加坡制造业五分之一的产出。以前说起亚太能源枢纽,没人绕得开新加坡,毕竟马六甲海峡掐着全球三分之一的海运原油,船要加油、货要中转、原料要加工,这里就是天然的"加油站+工厂"。 但资本的天平从来只看性价比,新加坡的优势这些年早被磨得发亮。先说成本,新加坡的碳税从2024年就涨到了每吨25新元,2030年还要飙到50至80新元,光这一项就能吃掉炼化企业不少利润。 更重要的是政策红利见顶,企业所得税17%的"低税率",放在海南面前瞬间没了吸引力——海南封关后,鼓励类产业企业所得税直接降到15%,还能享受"加工增值超30%免关税"的硬核政策。 就拿埃克森美孚的核心产品聚烯烃来说,以前从新加坡出口到中国要交6.5%的关税,现在要是把产能搬到海南,原料进口零关税,加工后卖到内地还能免关税,每吨成本直接降400元。 这笔账,华尔街的分析师闭着眼都能算明白。 海南能接得住巨头的脚,靠的可不只是税收优惠。澄迈油气勘探生产服务基地已经箭在弦上,中海油服的产业园一期今年11月就要完工,深水装备技术中心、智能仓储中心全是为能源企业量身定做的硬核配套。 封关首日,海南炼化就和下游企业打通了"累计加工增值免关税"的流程,聚丙烯原料从炼厂到制成集装吨袋,增值率超30%,直接省下一大笔关税钱。对比之下,新加坡的短板太明显:地盘就那么大,填海造地成本高不说,还没有中国内地这样的超大规模市场。 新加坡做了几十年"前店",却始终缺个能消化产能的"后厂",而海南背靠14亿人的消费市场,这是马六甲海峡再窄也挤不出来的优势。埃克森美孚的裁员也藏着门道,不是要彻底放弃新加坡,而是要把资源往海南挪。 就在裁员消息传出前一个月,这家巨头刚把新加坡的加油站卖给了印尼公司,明摆着在收缩终端业务,把精力往更赚钱的炼化核心环节转。要知道,海南封关后"二线口岸"全面激活,洋浦的码头能直接查验零关税货物,通关时间比新加坡缩短近一半,原料进得来、产品出得去,这种效率对炼化企业来说就是真金白银。 更关键的是,海南的政策红利能穿透产业链:埃克森美孚要是在海南设厂,生产的基础化工原料可以交给本地企业深加工,增值部分累计计算,上下游都能享优惠,这比新加坡"单打独斗"的模式划算多了。 这波转移早有苗头,只是封关给了资本临门一脚的勇气。其实2021年埃克森美孚就裁过新加坡7%的员工,但那是受疫情冲击的被动收缩,这次则是主动的战略调整。 而且不止埃克森美孚动了心,封关当天西门子能源就把燃机总装基地落在了洋浦,比利时普邦明胶也在升级海南生产线,过去五年已有176个国家和地区在海南投资,实际利用外资年均增长14.6%。 这些资本用脚投票的背后,是新加坡正在失去"不可替代"的底气——马来西亚的RAPID项目(30万桶/天产能)在抢炼化订单,海南又用政策截胡高端投资,新加坡夹在中间进退两难。 有人说这是"资本背叛新加坡",其实资本从来只忠于利润。新加坡的地理优势没消失,但海南的政策创新补上了"制度优势":15%的企业所得税、6600多个税目的零关税清单、产业链协同的税收优惠,这一套组合拳打出来,相当于给跨国企业开了"成本洼地+市场入口"的双重绿灯。 接下来的戏码不难猜:埃克森美孚大概率会把海南变成亚太业务的"新引擎",新加坡则退守成熟市场的"稳定器",裁员腾出来的技术和管理人才,说不定转头就派往海南的新项目。 而新加坡的碳税压力还在加大,2026年还要强制航班用可持续航空燃料,传统炼化企业的转型成本只会更高。海南这边呢,澄迈的油服基地2027年全部投用后,能承接深海勘探、装备维护等高端业务,正好和埃克森美孚的技术优势对上胃口。 说到底,这不是海南"抢"了新加坡的生意,而是中国用制度创新创造了新机会。埃克森美孚的裁员公告,与其说是给新加坡的"分手信",不如说是给全球资本的"邀请函"。 当14亿人的大市场配上自贸港的好政策,再牛的地理优势也得让道。资本的嗅觉从不会错,海南封关这步棋,下活的不只是一个岛的经济,更是整个亚太地区的产业格局。