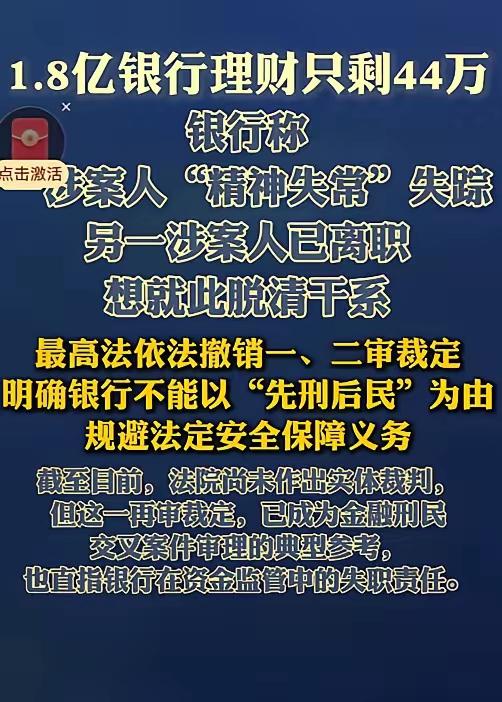

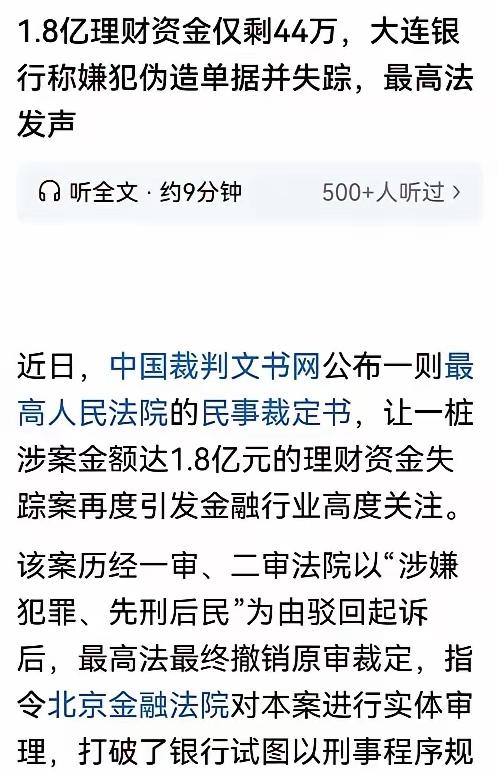

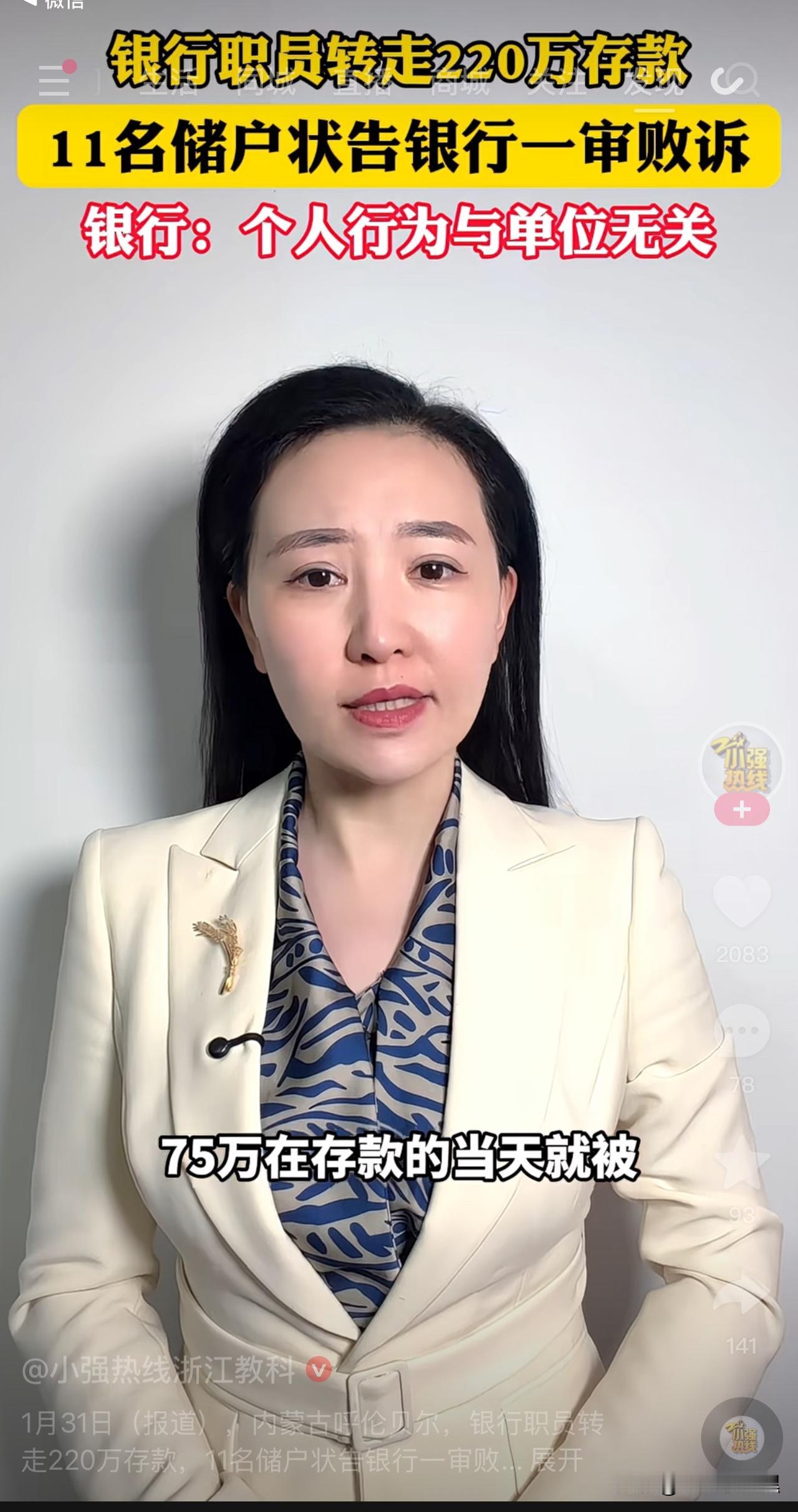

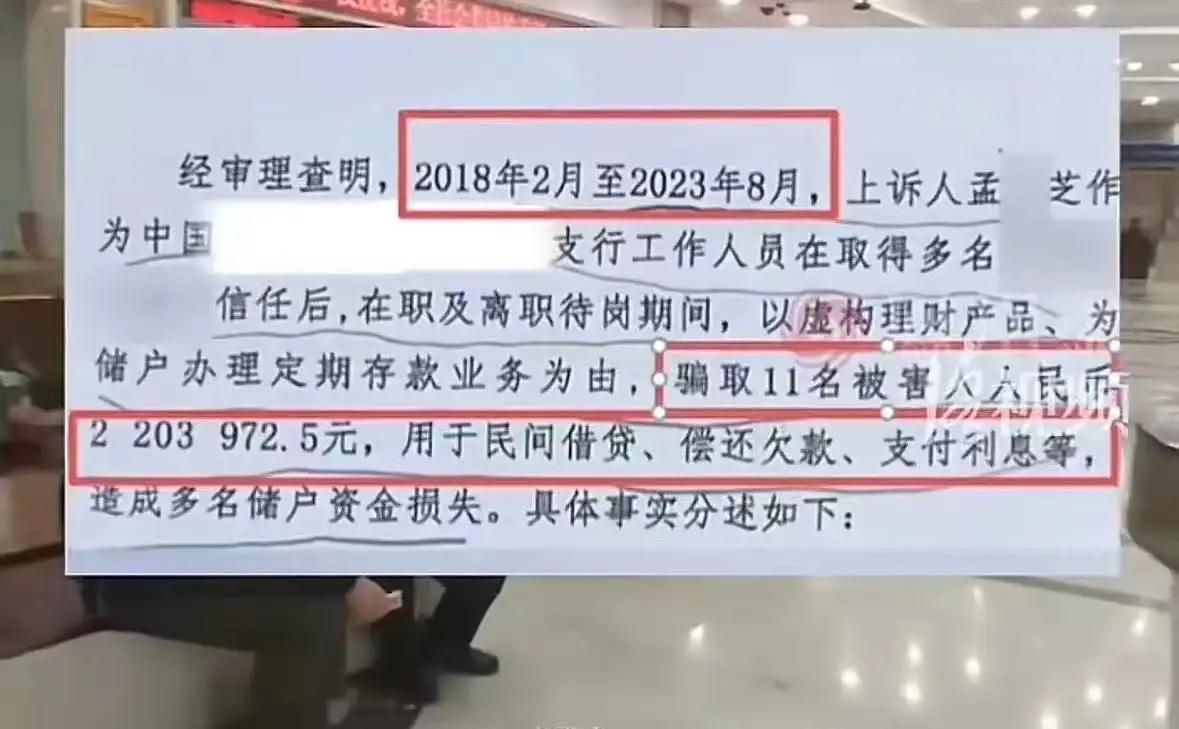

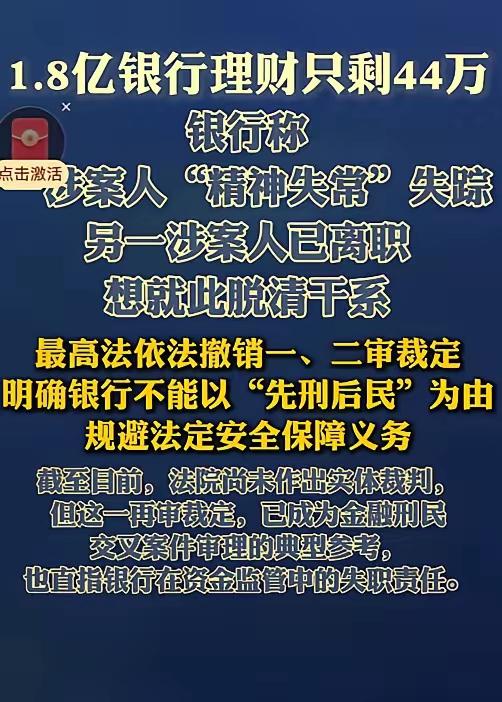

离了个天的大谱!北京,某公证处在银行存了1.8亿,需要用钱时才发现,账户内1.8亿的本息,仅剩44万。蹊跷的是,5年来,银行对账单显示正常。 经查,资金早就被转移了,尽管所有证据都摆在面前,银行却不承认,甚至甩锅涉案职员:已精神失常,且早已失踪,客户经理已离职。公证处告上法庭,一审、二审被驳回,1.8亿资金无处追讨。 这笔钱不是私人存款,是公证处代管的公益信托资金,涉及数十个慈善项目的执行。负责对接这笔资金的老周,在公证处干了二十年,从普通职员做到财务主管,他至今记得2019年存入这笔钱时的场景。 “当时银行客户经理拍着胸脯保证,大额存单安全有保障,每月会推送对账明细,有任何变动第一时间通知我们。”老周说,前四年他每月都会核对对账单,数字始终显示1.8亿本金加利息,从没出过差错。 2024年6月,一个资助贫困学生的项目需要拨款,老周登录网上银行准备转账,页面弹出的余额让他以为眼睛出了问题——442316.78元,连本金的零头都不够。 他当天就带着公章赶到银行,柜台职员查询后支支吾吾,说需要向上级汇报。三天后银行给出的答复,让公证处所有人都震怒了:资金在2020年就被分多次转至陌生账户,操作人是当时的经办职员李某。 可当老周要求看转账凭证和授权文件时,银行却以“涉及个人隐私”为由拒绝提供。更离谱的是,银行声称李某在2021年就因精神问题离职,现在下落不明,相关责任应由个人承担,与银行无关。 公证处随即展开调查,调取的银行流水显示,资金转账时使用的是伪造的公章和授权书。 但根据最高人民法院公布的类似案例,上海市第七建筑工程公司曾因银行未严格审查印鉴导致存款被冒领,法院最终判决银行承担全部赔偿责任,理由是银行负有保障客户存款安全的法定义务,内部审查流程存在漏洞不能成为免责理由。 老周拿着这个案例找到银行交涉,对方却回应“案件细节不同,不能一概而论”,始终拒绝承担责任。 更让人费解的是五年间的对账单造假。中央纪委国家监委网站曾曝光过永康市出纳胡春洁挪用2000余万的案例,其核心手段就是伪造银行对账单,而单位会计未认真核对导致监管失效。 北京这家银行的对账单造假手法如出一辙,每月按时推送的电子对账单不仅有银行电子签章,还能在网上银行查到同步记录,普通人根本无法分辨真伪。 公证处后来委托第三方机构鉴定,发现这些对账单的电子签章是通过技术手段复制的,转账记录也未真实录入银行核心系统。 公证处的诉讼之路异常艰难。一审时,银行提交了李某的离职证明和一份精神科诊断书,声称其作案时处于发病状态,属于个人犯罪行为。法院认为公证处未能证明银行存在故意或重大过失,驳回了诉讼请求。 二审时,公证处补充了对账单造假的鉴定报告和银行内部监管漏洞的证据,但法院仍以“现有证据不足以认定银行存在过错”为由维持原判。 老周坦言,两次败诉让他们陷入绝望,“我们存的是对公存款,不是把钱交给个人保管,银行怎么能说没责任?” 这件事暴露出的问题远不止1.8亿资金的去向。作为金融机构,银行的核心职责是保障客户资金安全,可在这起事件中,伪造的印鉴能通过审查,虚假的对账单能持续五年不被发现,涉案职员离职后才暴露问题,种种迹象都说明银行内部监管存在严重漏洞。 更让人不安的是,当风险发生时,银行第一时间选择甩锅给已失踪的职员,而非主动承担责任,这让储户的安全感荡然无存。 类似的存款纠纷并非个例,近年来多地出现银行职员挪用客户资金的案件,大多与内部监督缺位、制度执行流于形式有关。 客户将钱存入银行,是基于对金融机构的信任,这种信任不能成为银行推卸责任的挡箭牌。 无论是对公存款还是个人储蓄,银行都应尽到严格的审查和监管义务,一旦出现资金安全问题,就该依法承担赔偿责任,而不是找各种借口逃避。 1.8亿资金背后,是无数等待资助的弱势群体,是公益项目的搁浅,更是公众对金融安全的担忧。 希望相关部门能介入调查,查明资金去向,追究相关人员责任,让银行履行应尽的义务。存款安全是金融市场的底线,守住这条底线,才能让储户放心,让市场稳定。各位读者你们怎么看?欢迎在评论区讨论。