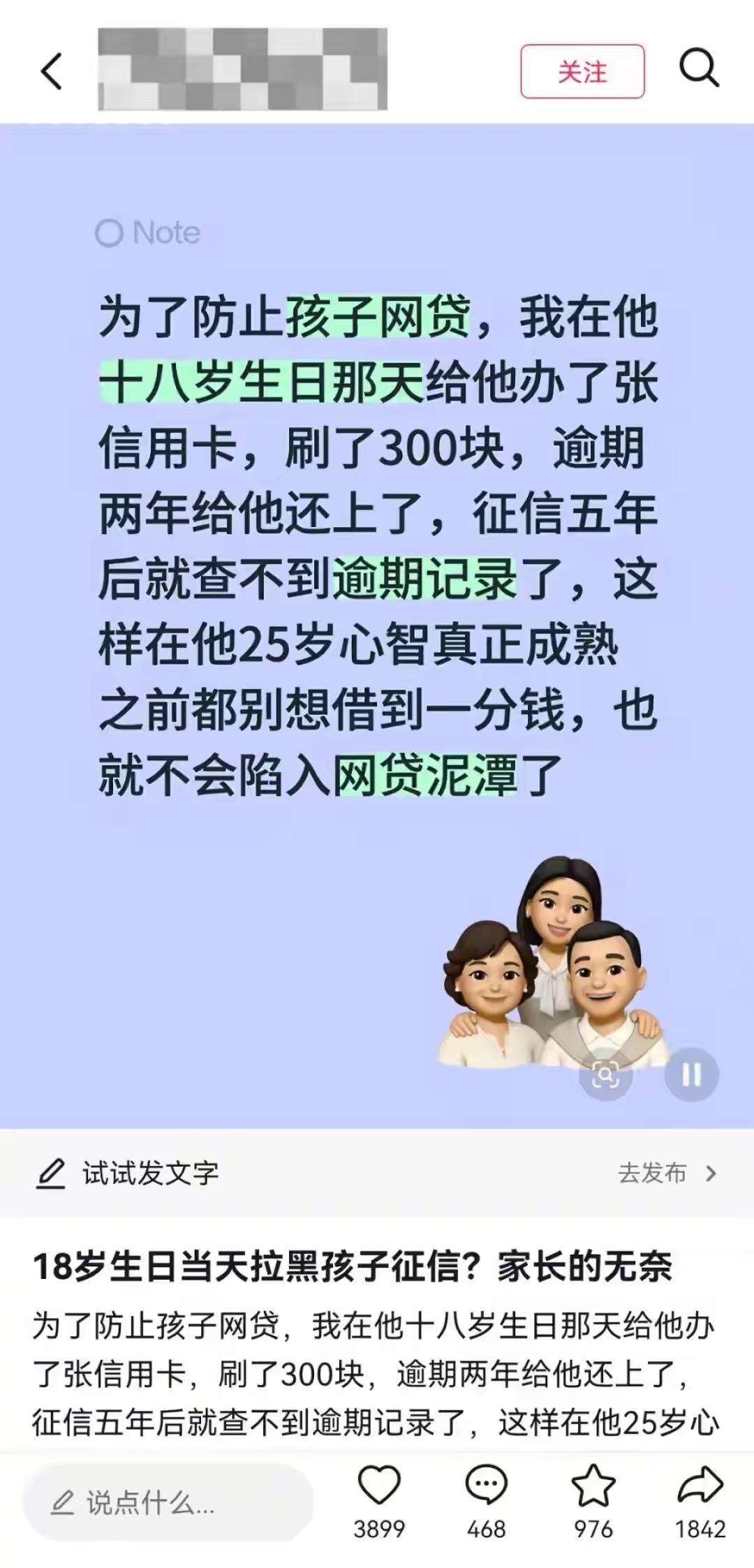

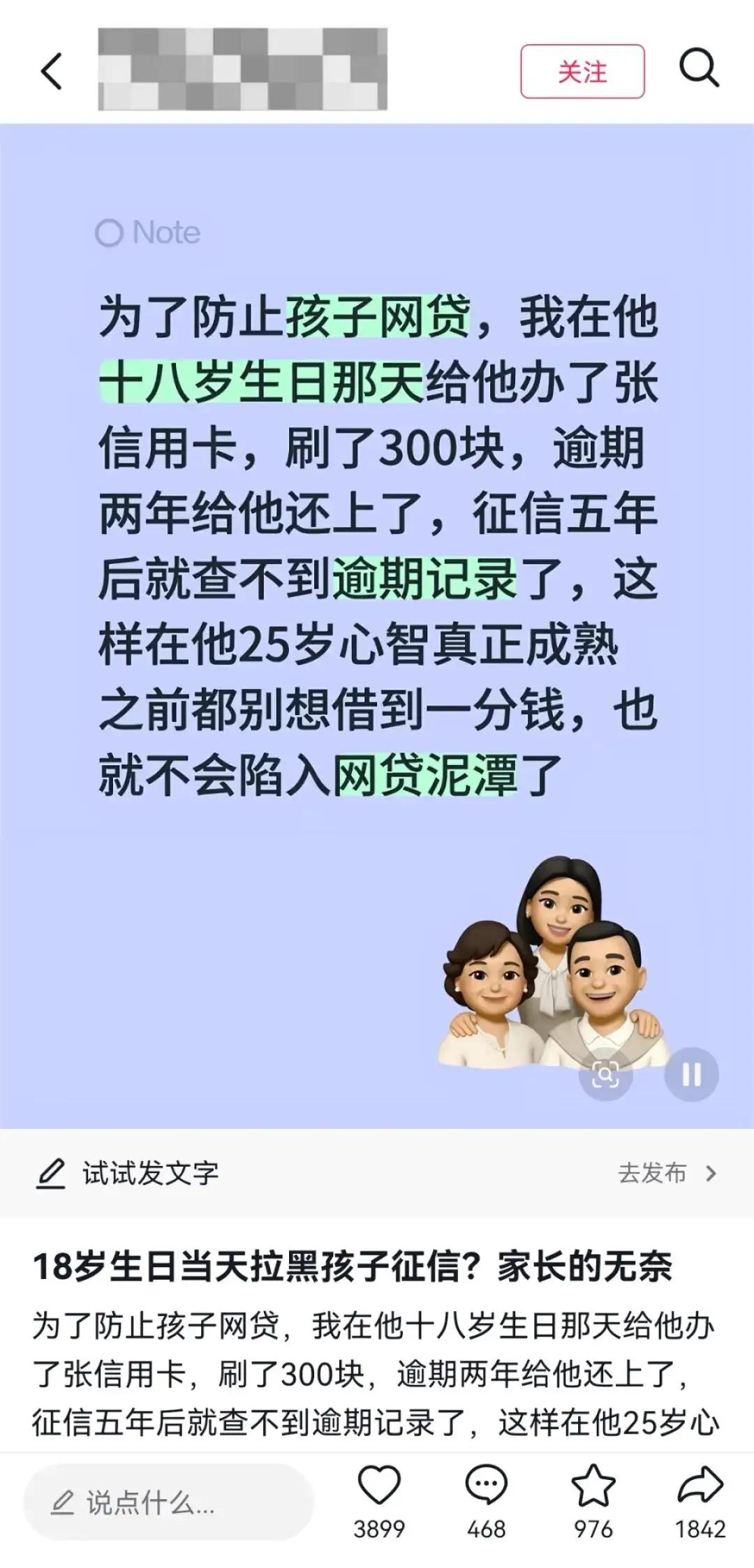

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

说白了,做出这种极端操作的家长,都是被乱象丛生的网贷环境彻底吓怕了。

随便翻翻网络上流传的内容就能发现,太多三观端正、原本人生顺遂的年轻人,就是年少无知一时糊涂,碰了五花八门的网贷,最终一步步把自己和普通家庭拖入深渊。

几千元的小额本金,在高额利息、罚息的叠加下,短短时间就能滚成几万、几十万的巨额欠款;很多年轻人只是为了换新手机、买潮流服饰、满足日常虚荣消费,最后却被债务压得身心俱疲,甚至产生极端想法;无孔不入的暴力催收,会轮番轰炸学校、单位、亲友,让年轻人彻底社死,在熟人圈子里抬不起头。

现在的网贷引流套路,早已渗透到生活的方方面面,防不胜防。刷短视频时,随处可见 “最高 20 万额度,3 分钟极速到账” 的弹窗广告;线上支付下单、点外卖、网购消费的结算页面,都会主动推送借贷分期服务,就连十几块的奶茶消费,都能诱导用户分期付款。

对于刚满 18 岁、没有经济收入、社会阅历浅薄、消费观尚未成型的孩子来说,这种零门槛、秒到账的借贷诱惑,真的很难抵御。

他们根本看不懂复杂的年化利率,不清楚征信污点的长远影响,只知道手机轻轻一点,就能轻松拿到可支配的现金。等到债务雪球越滚越大、无力偿还时,一切都为时已晚。

也正因如此,才会有家长想出这种看似笨拙、极端的自保办法。家长们不是不懂征信的重要性,也清楚刻意制造逾期本身存在不少隐患,只是在他们眼里,相比于孩子深陷网贷泥潭、毁掉整个人生,短期的征信污点是可以接受的代价。

孩子成年后的前几年,基本没有买房、买车、大额贷款的需求,提前约束各类借贷渠道,等孩子心智成熟、树立正确的消费观和金钱观后,再慢慢恢复正常信贷资格,在他们看来是最稳妥的防护手段。

这种做法听起来荒唐又偏执,但不得不承认,它的约束作用十分明显。个人征信一旦存在逾期不良记录,各大正规银行、持牌金融机构都会收紧审批标准,多数网贷、信用卡、房贷、车贷的申请都会受到明显制约,能从很大程度上减少年轻人冲动借贷、深陷网贷陷阱的风险。

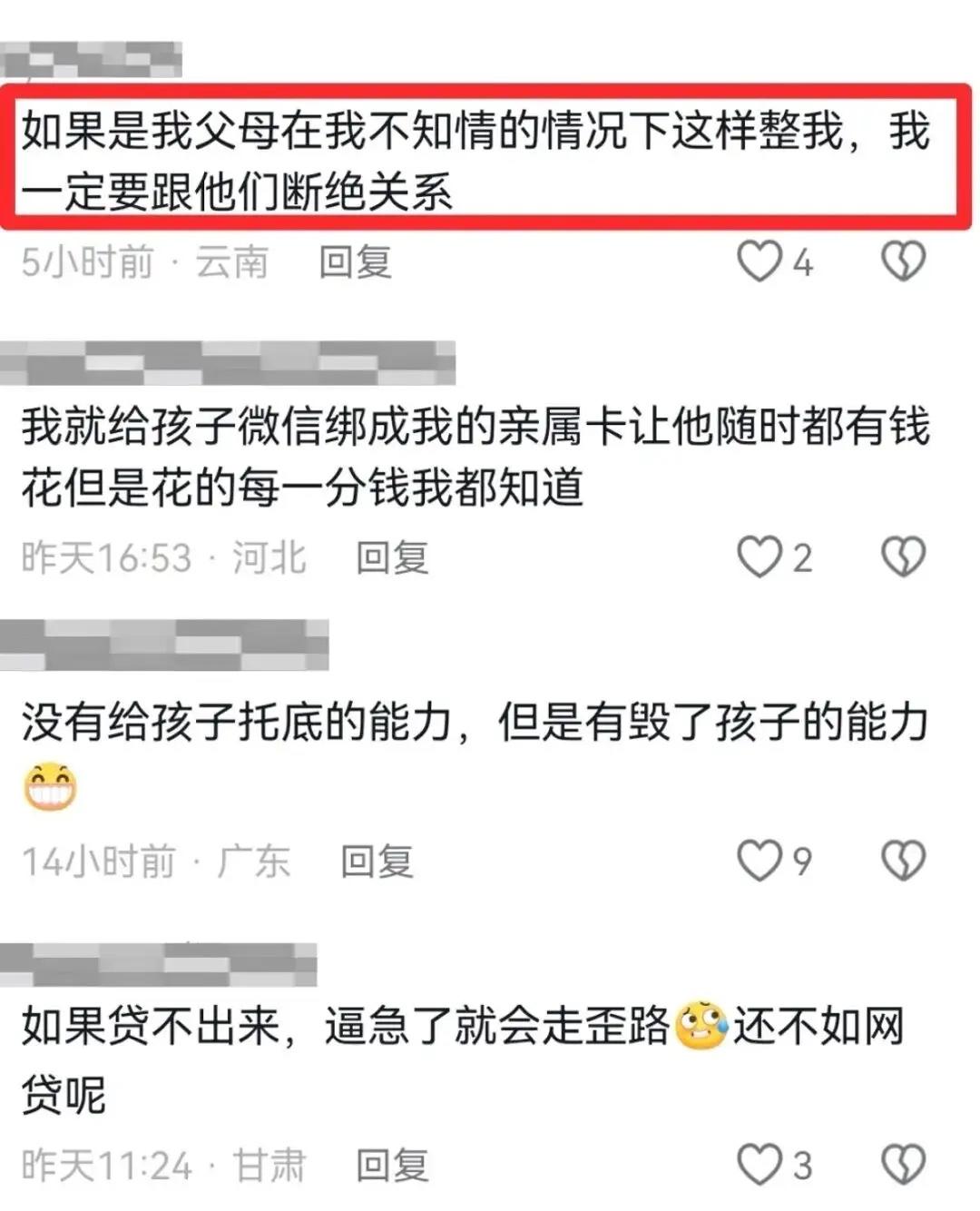

当然,网上也有很多反对的声音,有人觉得这是因噎废食,用刻意犯错的方式规避风险本身就不可取;还有人提出,如今征信的应用场景越来越广,不少国企、事业单位、大型企业入职会参考征信报告,刻意留下的逾期记录,有可能影响孩子未来的就业择业。

这些质疑都有道理,但如果站在家长的立场换位思考,其实他们当下似乎没有更好的选择。

家长管控不了全网无孔不入的网贷广告,约束不了唯业绩论的信贷推广乱象,更不可能 24 小时贴身看管孩子的手机和消费。绝大多数家长都试过讲道理科普危害、管控零花钱、和孩子约法三章,但在唾手可得的借贷诱惑面前,口头教育和约束,终究太过苍白无力。

当所有温和、常规的教育和管控手段都失效,家长只能用这种极端又无奈的方式,为孩子的成长筑牢一道防线。这不是什么高明的育儿操作,只是普通父母,在复杂的社会风险面前,能守住的最后一份保护。

这件事最让人唏嘘的地方在于,抵御网贷乱象、保护年轻群体,本应该是社会和监管层面的责任,如今却要靠家长用这种非常规方式设置壁垒,护孩子平安长大。这到底是家长的无奈,还是整个社会的悲哀?

我并非鼓吹所有人都效仿这种做法,征信污点的影响真实且长远,刻意制造逾期也存在合规风险,确实会给人生带来诸多不便。但我无比理解这些家长的初心,但凡有更温和、更有效的防护方式,没有人愿意用这种两败俱伤的方式保护孩子。

只希望未来网贷行业能够彻底规范化,清理各类诱导借贷的乱象,筑牢年轻人的消费防护墙。让每一个孩子都能在干净安全的环境里树立金钱观,让家长们再也不用靠这种荒唐又心酸的方式,守护孩子的成长。