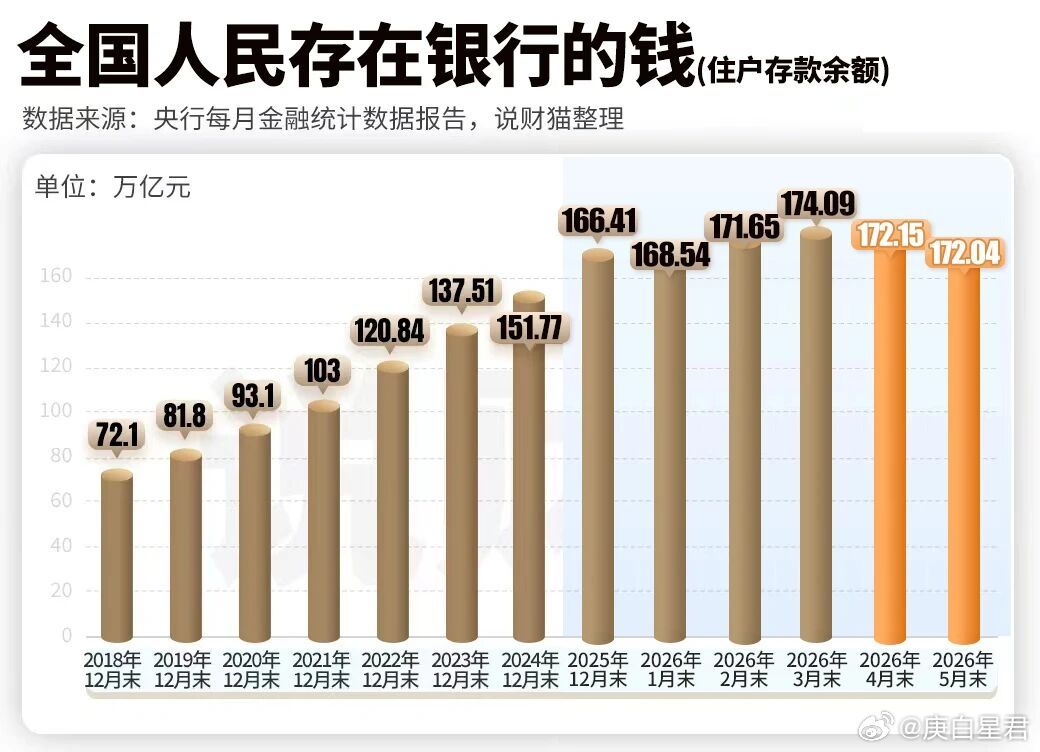

一段非常有道理的话:“面对当下经济环境,哪怕你有一丁点存款,不管是三五万也好,十几万也罢,只要有,不管多少,不投资,不理财,只存银行,你就算得上是人间清醒了。”

2008年全球金融危机之后,金融体系曾经出现过一个共同特征:不是人们突然变保守,而是风险资产的定价逻辑集体失效。信用收缩、资产暴跌、流动性冻结,让现金重新成为核心锚点。这一轮周期与当下的相似之处在于,资金不再相信复杂收益模型,而更关注“能否退出”。

那一轮危机之后的长期结果,是全球进入低利率时代,资金成本被压低,资产回报率整体下移。这种结构性变化并没有消失,而是在2026年前后再次强化。多国主权基金提高现金与国债比重,本质上是在对冲不确定性,这种行为本身就说明判断A正在发生偏移,资产体系正在重新定价。

进入2026年的全球资金流动,有一个明显变化:短久期资产更受偏好,长期风险敞口持续压缩。无论是国际机构还是区域性资金,都在降低复杂金融产品占比。这种变化并不是情绪驱动,而是收益结构本身发生下移后的理性选择。

在这种背景下,中国居民资金的行为变化出现了同向收敛。存款规模维持高位,但更值得注意的是结构变化——资金更倾向短期化与高流动性配置。这一现象与外部市场并不冲突,而是全球风险偏好同步下降的结果,判断B在这里开始成立。

与其说“存款增加”,不如说“风险资产吸引力下降”。当理财产品收益波动扩大、部分产品净值回撤频繁出现时,资金并不是主动撤离,而是被动回到最基础的安全边界。这一点在多类金融产品中已有体现,一些原本标榜稳健的产品在市场波动中出现大幅回撤,使信任成本显著提高。

从历史对照看,2008年危机后的资金行为与当前高度相似。当时全球投资者从结构化产品回撤到现金与国债,随后长期维持低风险偏好。差异在于当时冲击集中于银行体系外部,而当前风险更多分布在多层嵌套金融结构中,这意味着修复周期可能更长,这一差异直接强化判断C。

在这种结构变化中,“银行存款”不再只是保守选择,而是系统性资产定价下的结果。并不是人们更信任银行,而是其他选项的风险溢价被重新计算后变得不划算。这种变化在2026年的全球低增长环境中被进一步放大。

外部资金同样出现类似行为。部分主权基金与大型机构在调整组合时,提高了现金与高评级债券比例,这种调整不是短期策略,而是对未来收益预期的整体下修。这种一致性说明全球资金正在进入同一条收缩路径。

回到中国市场内部,存款增长与理财收缩并存,其实是两个体系同步变化的结果。一边是风险资产收益下降,一边是安全资产需求上升,两者共同作用下形成资金“单向收敛”。这不是情绪转向,而是结构结果。

一个容易被忽略的事实是,当前资金行为变化并不依赖利率水平。即使存款利率下降到历史低位,资金仍然倾向于回流银行体系,这说明驱动因素已经从“收益比较”转向“风险优先”。

2008年之后的全球低利率周期给出了一个长期答案:当风险资产长期无法提供稳定回报时,市场会自然抬升安全资产的相对价值。这种“安全溢价”并不会消失,只会在不同周期被放大或压缩。

当前的变化正处于放大阶段。资产回报下行、波动上升、信息不对称增强,这些因素共同作用,使得资金行为更加趋同。这种趋同不是单一市场现象,而是全球金融结构同步调整的结果。

如果把这一轮周期放到更长的时间轴上,它更像是一次定价体系重置,而不是短期波动。资金选择变得简单,并不是因为市场更透明,而是复杂选择的风险成本过高。

最终回到那句话本身,它之所以被广泛传播,不是因为它鼓励保守,而是因为它精准捕捉到一个现实:在资产体系重新定价的阶段,守住流动性,本身就是一种策略选择。