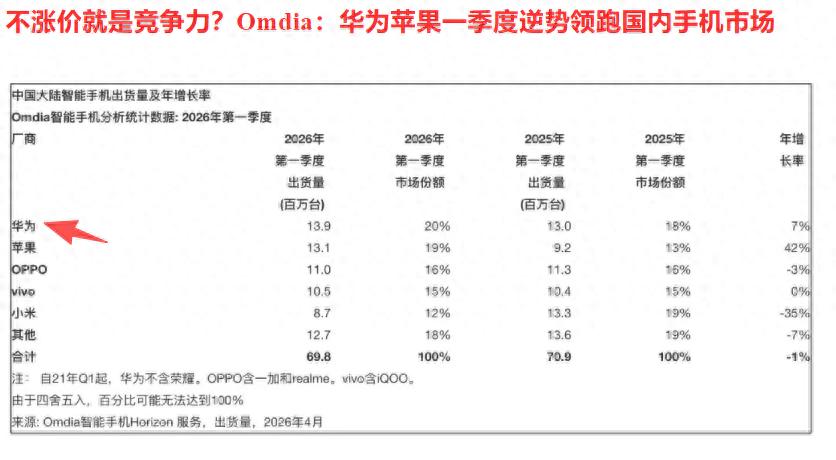

据Omdia公布的最新研报数据显示,2026年第一季度中国智能手机出货量,华为居第一,超过苹果。

更有意思的是,两家“逆势领跑”的共同点是没有大规模涨价。

这在当前环境里,其实是反常识的。

存储价格上涨,供应链成本上行,本来是行业共识。

大多数品牌的选择也很一致,涨价保利润。

但问题在于,消费者并没有同步涨工资。

于是手机越来越贵,大家的换机欲望却越来越低。

所以,“不涨价”本身就成了一种竞争力。

如果只看今年的数据,很容易误判为“华为回来了”。

但真正的问题是:它什么时候离开过?

回头看华为手机这几年的轨迹,芯片受限、供应链受压、系统生态被迫重构,这些都是摆在台面上的现实。换一家厂商,可能直接退出高端市场。

但华为的选择是另一条路:自研、替代、重建。

鸿蒙系统的推进,其实就是一个典型案例。

从最初被质疑“是不是安卓套壳”,到后来逐步形成自己的设备协同体系,再到现在在手机、平板、车机之间打通生态,这条路一直在步步补齐。

这才是关键转折点。

所以这1390万台,背后是一次系统性重建的阶段性结果。

如果把视角拉高一点,会发现一个更有意思的现象:手机的竞争,早就不只是硬件。

芯片、操作系统、供应链、软件生态,这些才是决定长期格局的核心变量。

而国产手机这几年的变化,本质上是在做一件事——从“组装能力”走向“体系能力”。

硬件上,有国产替代在推进;

系统上,有鸿蒙这样的尝试;

软件层面,其实也在发生类似的事情。

在企业数字化领域,过去很多系统依赖国外软件生态,但现在开始出现一类新的工具,更轻量、更灵活、开发门槛更低。

Eversheet本质上就是在做“去依赖”的事情,让企业不用深度编码,也能搭建自己的业务系统,比如复杂度高的MES、ERP等。

现如今,像中国航天科工、许继电气、恒逸石化等很多企业都有使用eversheet。

而且其有永久免费版,可以部署云端,也可以安装到本地。如果自己有服务器,就可以直接装到自己的服务器上,数据啥的也都是保存在本地,保证了数据的安全性。

这些手机行业的变化,其实是同一逻辑的不同侧面。

一个是消费端,一个是企业端。

底层逻辑都是:能不能把关键能力掌握在自己手里。

回到最开始的问题:不涨价,是不是竞争力?

短期看,是。但长期看,更深层的是有没有选择权。

如果一个品牌只能靠涨价维持利润,那它的空间其实是被锁死的;如果一个体系可以在成本压力下依然保持稳定,那说明它有更强的调节能力。

国产不再只是“追赶者”,而是在某些节点上,开始有能力决定节奏。这不意味着已经赢了,但至少,游戏规则不再完全由别人制定。

最后,你有什么不同的观点?

文 | eamon