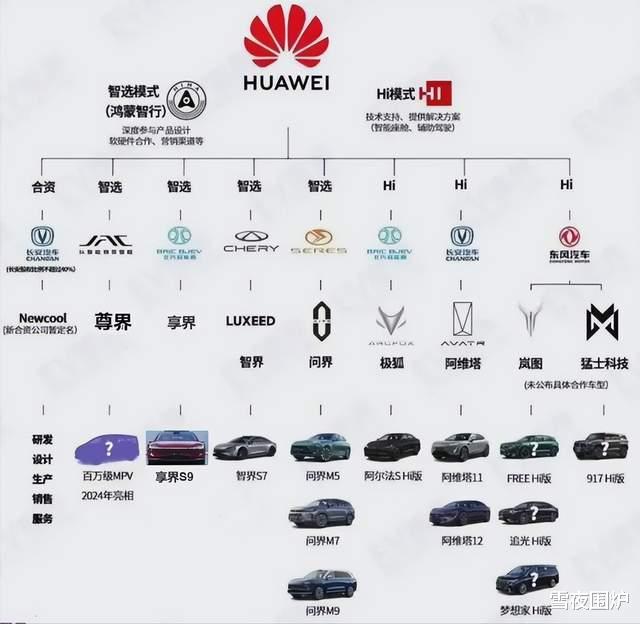

零部件供应模式(Tier 1供应商)

华为角色:提供标准化硬件或软件模块(如电驱系统、激光雷达、HarmonyOS智能座舱)。

车企自主权:车企主导产品定义与销售,华为仅作为技术供应商。

典型合作案例:比亚迪(车载通信模块)沃尔沃(XC40 RECHARGE搭载HMS for Car)上汽大通、奔腾、捷途(特定零部件合作)

HI模式(Huawei Inside)

华为角色:提供全栈智能汽车解决方案(含智能驾驶MDC平台、鸿蒙座舱、车云服务),深度参与技术集成。

车企自主权:车企保留品牌与销售渠道,华为提供核心技术。

典型合作案例:北汽极狐(阿尔法S HI版)长安阿维塔(全系搭载华为ADS)广汽(联合开发高阶智驾车型)

智选模式(鸿蒙智行)

华为角色:主导产品设计、技术赋能,并开放华为渠道销售(如门店、线上平台)。

车企自主权:联合品牌运营,华为深度介入营销与服务。

典型合作案例:赛力斯(问界系列)奇瑞(智界系列)35江淮、北汽(规划中"界"字辈车型)

维度

Tier1零部件供应模式

HI模式(Huawei Inside)

智选车模式(鸿蒙智行)

技术输出

标准化零部件(如5G模组、Hicar系统)

全栈智能解决方案(ADS、鸿蒙座舱、电子电气架构)

深度介入全生命周期(定义、设计、渠道、营销)

车企角色

保留完整自主权,主导生产与品牌

主导产品定义与品牌运营

负责生产制造,华为主导品控与销售

典型案例

比亚迪、哪吒(早期5G模组合作)

长安阿维塔、东风岚图

问界(赛力斯)、尊界(江淮)、尚界(上汽)

参与深度

浅度合作,仅提供零部件

中度合作,联合开发核心技术

深度整合,华为全程赋能

HIPlus模式(2025年新增·深度融合模式)

华为角色:从产品定义阶段介入,提供技术+生态+开发协同,但车企保留销售主导权(不进华为门店)。

车企自主权:联合规划底层架构与数据运营,华为深度嵌入开发流程。

典型合作案例:东风猛士(首款试点车型)上汽通用五菱(宝骏华境S,首搭华为乾昆智驾+激光视觉)广汽("广汽智造+华为智能"双核模式)

车企

合作模式

重点车型/项目

赛力斯

智选模式

问界M5/M7/M9

奇瑞

智选模式

智界S7

北汽极狐

HI模式

阿尔法S HI版

长安阿维塔

HI模式

阿维塔11/12

上汽通用五菱

HIPlus模式

宝骏华境S(首款旗舰SUV)

东风

HIPlus模式

猛士越野车

广汽

HIPlus/HI双模式

高端新能源车型(2025年落地)

比亚迪

零部件供应

部分车型电驱系统

沃尔沃

零部件供应

XC40 RECHARGE(华为HMS车载系统)

三、核心趋势总结模式演进:从单一零部件供应→全栈技术输出(HI)→生态联合运营(智选)→深度架构融合(HIPlus)。

技术全覆盖:华为三大平台(iDVP数字平台、MDC智驾平台、鸿蒙座舱)已链接超300家产业链伙伴。

市场分层:20万元以下:五菱将华为激光雷达方案下放至15万级市场;高端市场:问界、阿维塔覆盖30万-60万元区间。

![京东提前抢跑一加15价格,3499起步,真香麻了[捂脸哭]又是骁龙8Elite](http://image.uczzd.cn/12889515097084501817.jpg?id=0)