日本首相高市早苗上台已满一个月,半个月前,她便因为涉台挑衅言论,引发中方强烈抗议。

然而,中国尚未真正“出手”,日本却已先于战场之外,遭遇了一场席卷股、债、汇三大市场的“三重绞杀”——日经指数大跌、国债收益率飙升、日元加速贬值,一场堪比“特拉斯式财政危机”的风暴正在东京上演。

而这场风暴的导火索,正是高市政权在11月21日敲定的总额高达21.3万亿日元,约合1万亿元人民币的“积极财政”刺激方案。

这项计划不仅包括17.7万亿日元的一般财政支出,还叠加2.7万亿日元的减税措施,成为疫情以来日本规模最大的经济对策。然而,市场对此的回应却不是喝彩,而是恐慌性抛售。

【国债崩盘:收益率创数十年新高,信任正在崩塌】

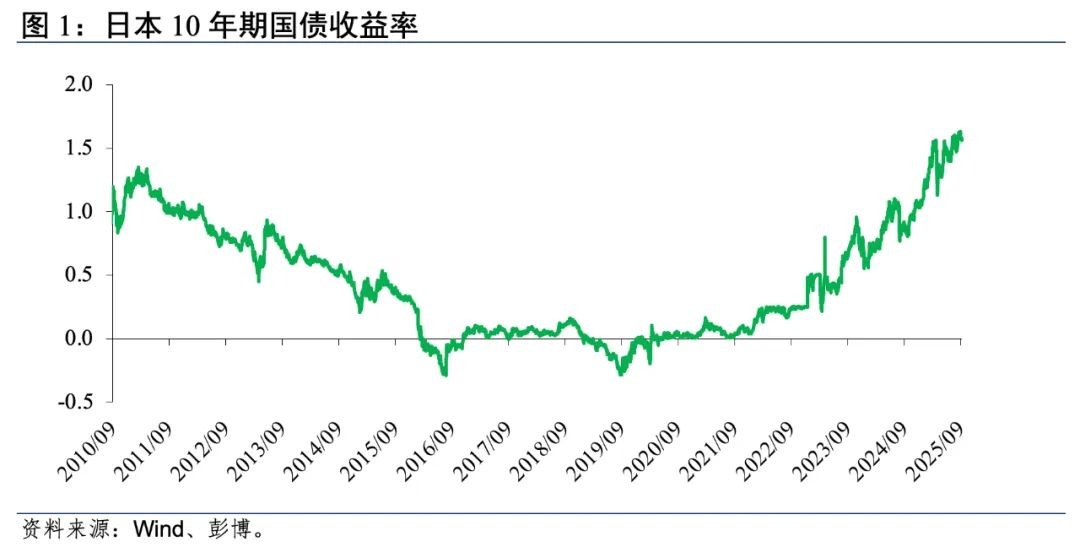

日本国债市场正经历历史性崩塌。截至11月21日,各年限国债市场收益率全线飙升,均创下自2000年或者21世纪创设以来的历史新高:

10年期国债收益率:从5月的1.52%飙升至1.78%,短期触及1.84%;

20年期国债收益率:从5月的2.52%升至2.80%,最高达2.88%;

30年期国债收益率:从3.04%升至3.20%以上,最高达3.40%;

40年期国债收益率:从3.52%涨至3.70%,最高3.77%,刷新发行以来的历史纪录。

这些数字意味着什么?意味着日本长达30年的“超低利率神话”正在瓦解。

过去,日本能维持264%的全球最高债务/GDP比而不爆雷,核心在于日本央行通过收益率控制(YCC),把长端利率死死压在0附近。

如今,央行不再无限接盘,投资者用脚投票——“我不信你还能借新还旧”。 同时还有政治风险溢价上升:

高市早苗涉台挑衅引发地缘风险,市场担心日本陷入“外交孤立+经济制裁”双重冲击,投资者要求更高风险补偿,推高利率。

致命的是,日本2024财年政府债务总额已达1323.7万亿日元,约合63.4万亿人民币,年利息支出9.7万亿,占财政预算的22.4%,但综合利率只有0.73%。

如果10年期利率维持1.8%,30年期稳定在3.2%,仅利息一项就将翻三四倍,吞噬40万亿日元,相当于全年税收的一半。财政陷入“借新债付旧息,连利息都付不起”的死亡螺旋。

【财政自杀:21万亿刺激=点燃债务火山】

而高市早苗的“经济大礼包”,看似慷慨,实则饮鸩止渴。核心内容包括:

向每户家庭发放7000日元水电补贴;为每个儿童发放2万日元现金;发放3000日元“大米券”、食品补助券等;

以及增加防卫预算1.7万亿日元;取消“财政收支平衡”目标,为无限举债开绿灯。

这些措施在政治上或许能短期稳住80%的支持率,但在经济上却是灾难。

日本2025年第三季度GDP已环比萎缩0.4%,陷入连续第六个季度的滞胀型衰退。

此时再大规模撒钱,只会加剧通胀,推高利率,削弱日元,形成“财政扩张→利率上升→债务恶化→信心崩塌”的负反馈。

日本国债市场的崩塌,不是技术性调整,而是对日本“债务无限续命”模式的系统性质疑。高市早苗的财政豪赌,叠加央行退出兜底、通胀失控、外交冒进,使日本从“债务奇迹”滑向“债务雷区”。

【中国未动手,日本已自残】

值得注意的是,中国尚未对日本采取实质性反制,仅一项赴日旅游警告的措施,就有可能让日本服务业损失2.2万亿日元(约合1000亿人民币)。

最多1000万中国游客的缺席,对依赖“旅游立国”的日本经济无异于雪上加霜。

但真正的“绞杀”来自市场本身。日本经济早已病入膏肓:65岁以上人口占比30.2%,劳动力连续15年萎缩;

制造业被中国全面超越,2023年中国制造业增加值4.7万亿美元,日本仅1万亿美元;对中国出口占总出口17.6%,而中国对日出口仅占自身出口4%,贸易不对称性极强。

在此背景下,高市早苗还主动挑衅中国,无异于在财政悬崖边跳舞。中国只需维持现有反制,日本经济就已不堪重负。如果再加码对日关税战或金融脱钩,日本股债汇“三杀”恐将演变为系统性危机。

更讽刺的是,高市早苗本以为能借特朗普访日之机“绑定美国”,结果特朗普在福克斯采访中直言:“很多盟友也不是美国的朋友,他们在贸易上占的便宜比中国还多。”并强调:“我与中国的关系很好。”

美国不仅未背书,反而悄然撤走部署在日本的“堤丰”中程导弹系统,用行动划清界限。

美日同盟的“不平等性”在此刻暴露无遗——日本可以为美国冲锋陷阵,但美国绝不为日本火中取栗。

【结语:绞索已套上,就看日本是否继续挣扎】

高市早苗以为靠几句涉台狠话就能彰显“国家正常化”,殊不知真正的国力不在嘴上,而在财政的可持续性、产业的竞争力与外交的理性判断。

如今,国债崩盘、日元贬值、股市下跌、旅游萎缩、中美双压——中国还没真正出手,日本就已遭遇了“自我绞杀”。

市场正在替中国“教训”日本:你如果继续挑衅,下一轮就不是收益率上升,而是主权信用评级下调、资本外逃、银行系统危机。

高市政权如果不悬崖勒马,等待日本的,将是一场比“失去的三十年”更为惨烈的“失去的未来”。