历次生物医药史诗级大底复盘:这一次有何不同?

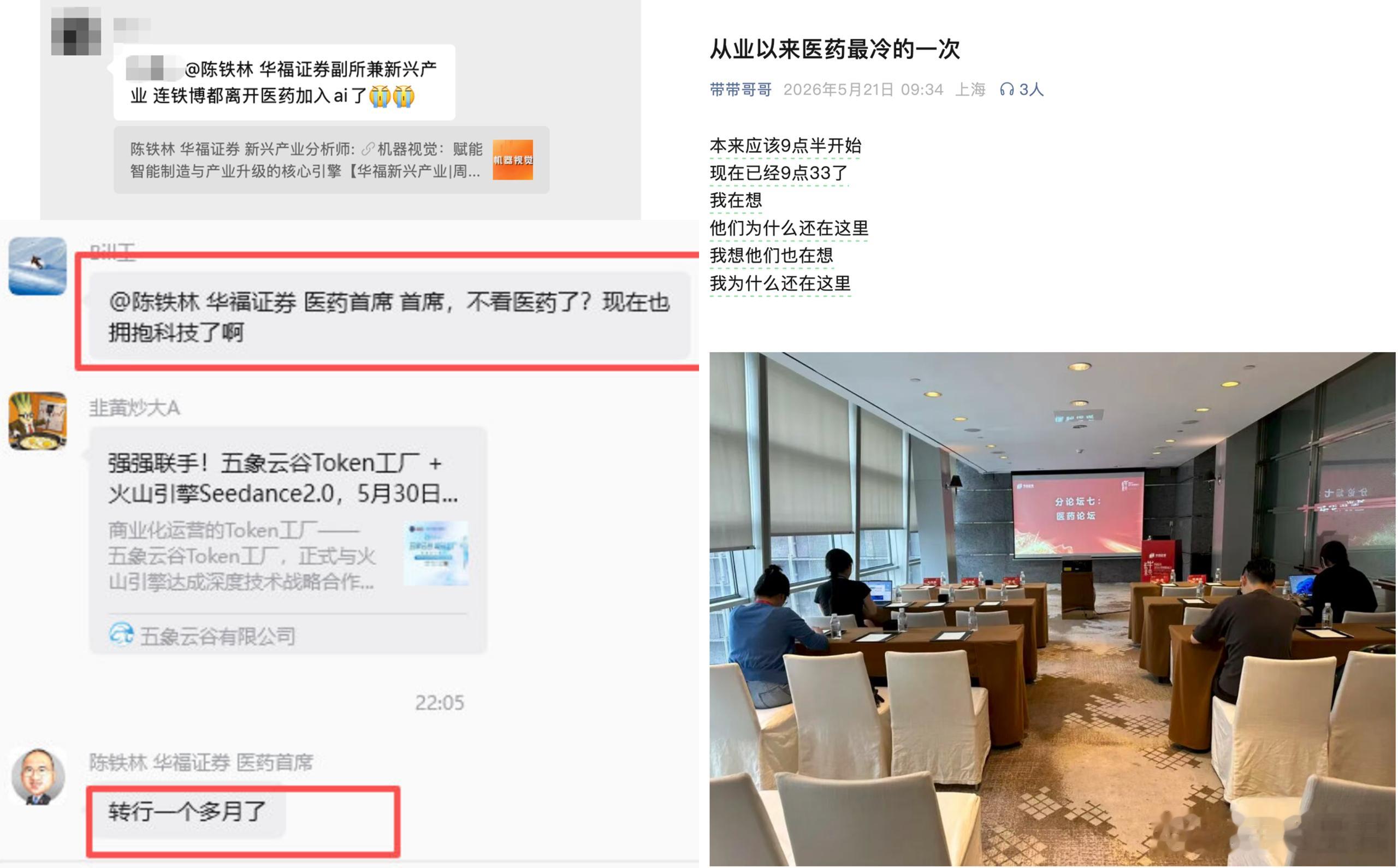

最近和一些行业人士聊到,大家都很不解的一个问题就是:创新药产业端相比去年其实恢复的很不错,但为何资本市场要砸的如此厉害。上游的临床前各家企业技术竞赛呈现百舸争流的情况,临床招募也是各种“抢病人”,AACR、ASCO上的中国企业数量和报告质量再度创下历史新高下游的CDMO订单这块,传统抗体已经基本消化掉2021、22那两年的大跃进下的产能,重回增长区间;双抗以及ADC的需求正盛,对应的工艺设备卖到爆;说是“已经设计完全宇宙所需要的多肽产能”,如今各地仍旧在各种不断加码......商业落地端,虽然有刚出来的“史上最严药代禁令”,但这背后原因还是国内创新药的商业化在如火如荼进行中——要不是各家企业卖药竞争的火热,医疗反腐在反个啥?产业即使算不上欣欣向荣,但也绝对比前两年所谓的“寒冬”要热闹的多。甚至VC端即使是国资LP背景占比超90%,却仍看到今年很多新的动作。唯有二级市场几乎完全是另一片景象。压舱石恒瑞进一步创下阶段新低,中证医疗回到8年前水平。以至于最近圈内不断有“医药分析师转型”、“医药论坛狗都不看”的情景上演。

过去医药行业的很多次史诗级熊市,基本都是伴随着大盘整体环境不好,叠加上产业里的各种雷轮番上演的一个结果。如今在上证接近新高,全球股市都欣欣向荣的前提下,产业虽说没有啥颠覆性预期,但也绝对和“没有未来”不沾边——人工智能在发展,还远没到能解决人的看病吃药需求。都说创新药市场看美国。先来复盘下大洋彼岸的历次医药大熊市。

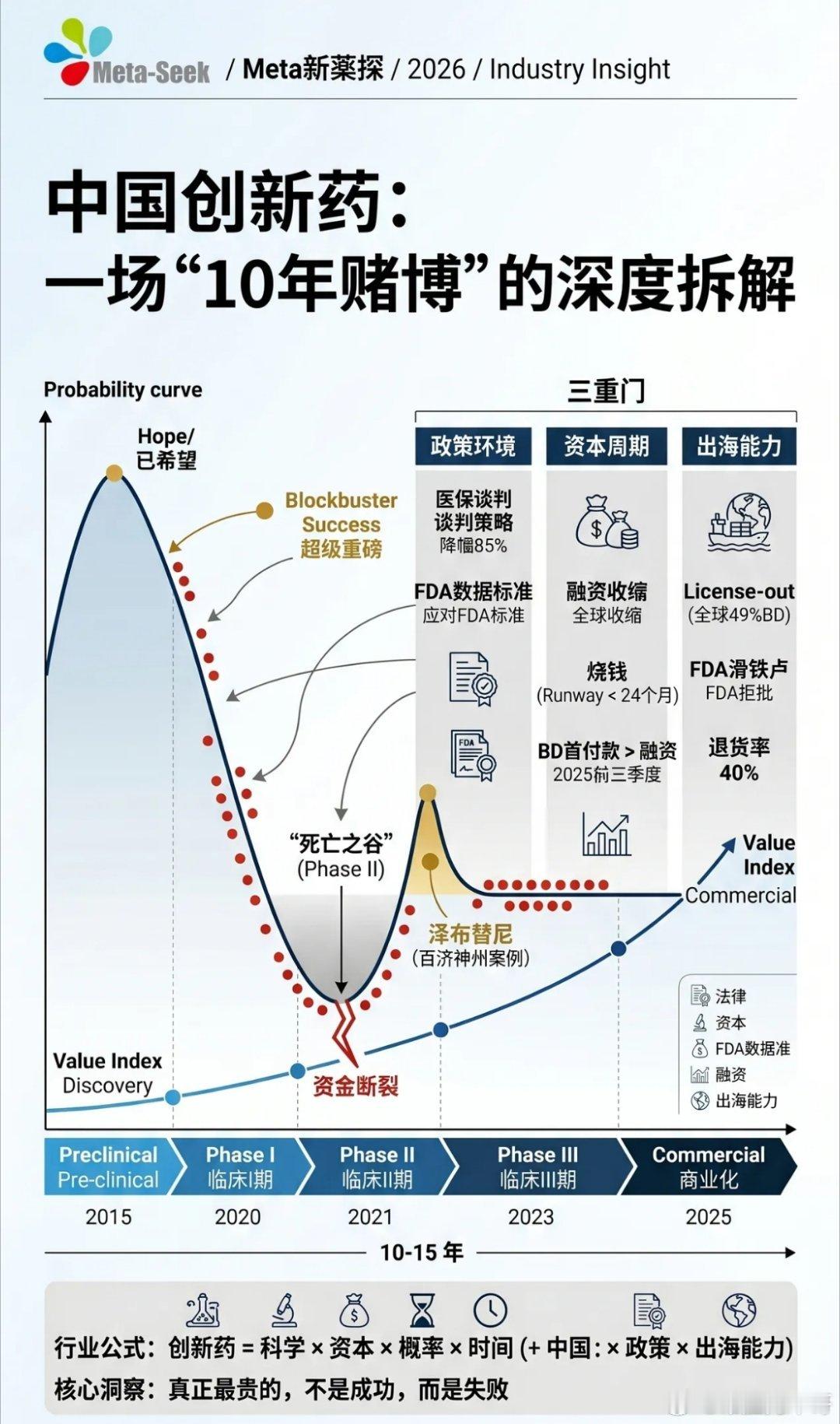

1992-1994年biotech技术折戟与“克林顿医改”恐慌1992年美国大选期间,克林顿提出由希拉里主导的全面医疗改革计划,核心诉求是控制医疗支出和打压高药价。引发了对创新药未来定价权和利润空间的担忧。与此同时,第一代生物科技公司(主攻单抗和重组蛋白)进入临床三期的数据集中披露期,但遭遇了惨烈的失败潮。比如1992年4月,明星公司Centocor的重磅败血症药物Centoxin遭到FDA咨询委员会拒绝,市值几近崩盘;1993年初,另一家龙头Synergen的同类药物Antril公布三期临床失败,股价单日暴跌超60%。宏观政策利空与微观管线崩盘共振,导致行业陷入长达两年的融资冰河期。2000-2002年基因组学泡沫破裂2000年科网泡沫(Dot-com Bubble)见顶破裂,纳斯达克整体崩盘,市场风险偏好骤降,成长股遭到无差别抛售。与此同时,人类基因组计划(HGP)的推进引发了空前的炒作。当时资本盲目乐观,认为只要测序出基因就能立刻转化为新药。2000年3月14日,克林顿与英国首相布莱尔发表联合声明,呼吁将人类基因组基础数据公开。这一声明被市场解读为“基因专利化”之路受阻。当天,纳斯达克生物科技指数(NBI)单日暴跌逾12%。曾因基因测序概念被爆炒的Celera Genomics和Human Genome Sciences,最高点百亿美元的市值在随后的两年里蒸发了90%以上。盈利逻辑破灭后,这个计划很快被证明只是一种美好叙事。叠加上剧烈动荡的外部环境,整体生科领域也迎来两年的史诗级低谷。2008-2009年次贷危机下的现金流断裂08年次贷危机引发全球金融海啸,信贷市场完全冻结。对于尚未盈利、纯靠外部融资输血的Biotech而言,这是致命的宏观流动性枯竭。创新药本身是一个对宏观流动性极度敏感的领域,鄙视行业整体又正处于产品周期的青黄不接阶段,早期管线消耗现金速度过快(Cash Burn Rate高),资产负债表极其脆弱。表现到产业端就是,2008年美股仅有1家Biotech公司成功IPO。一二级市场融资通道关闭,大量账上现金不足12个月的药企被迫低价卖身。Genentech也就是在那个时候被罗氏趁机以约468亿美元全资吞并,也标志着一个独立Biotech时代的落幕。2015-2016年药价声讨与估值均值回归美国大选政治博弈。2015年9月,希拉里在推特上高调抨击“药价欺诈”,引发了市场对全面药价管控的恐慌。图灵制药(Turing)将抗寄生虫老药达拉匹林的价格一夜之间从13.5美元暴涨至750美元,成为引发众怒的导火索。更具代表性的是制药巨头威朗(Valeant),其依靠“激进举债收购老药+疯狂提价”的商业模式在此期间彻底暴雷,叠加财务造假丑闻,股价从2015年最高点260美元附近,一年内崩盘至20美元以下,带崩了整个板块的投资信仰。但也有一些内部原因,在经历了2011-2015年由丙肝神药和PD-1带来的超级牛市后,板块估值极度透支,资金获利了结意愿强烈。2021-2023年疫情狂热消退与无情加息美联储开启历史级别的暴力加息周期(基准利率从0飙升至5.25%以上)。长久期资产在DCF(现金流折现)模型下面临崩盘。叠加上2020年借着疫情宽裕流动性和SPAC(特殊目的收购公司)热潮上市的大量极早期公司,管线同质化严重,且无法兑现临床里程碑,临床失败率回归均值。这是美股Biotech历史上“破净”(市值低于账面现金,企业价值为负)数量最多的一段时期。2022年,超过100家上市药企的EV(企业价值)跌入负值。众多通过SPAC借壳上市的新型疗法公司(如部分细胞基因治疗和AI制药概念股)跌幅普遍在80%到95%之间,板块遭遇了最彻底的流动性出清。......总的来说,老美的biotech每次崩盘基本都是宏观利率走坏叠加上产业本身无法消化前期积累的高估值的一个共同结果。但美国制药行业好的一点是,以辉瑞、默克、BMS为代表的巨头们,长期静态估值在15倍左右,整体不算虚高,因此每次“崩盘”也都只是围绕波动大的biotech板块。中国制药领域整体估值相对偏高,但除了常年60倍的恒瑞和一众负估值的biotech,A+H的Pharma公司情况也能和美国一批制药老钱们对标,谈不上特别虚高,因此也不存在整体产业层面的“系统性风险”。而中国的制药行业经历的几轮大熊市,也很难去绕开宏观资本市场环境。2015年“722”临床数据核查风暴2015年7月22日,原国家食药监总局发布被称为“最严核查令”的公告。在随后的高压核查中,超过80%的药品注册申请被企业主动撤回或被监管否决。这短期内重创了以传统化学仿制药为主的上市药企,但也彻底整肃了临床试验乱象,倒逼了国内CRO行业的规范化升级,成为了中国真正意义上“创新药元年”的破局点。

但更多还是没法绕开2015年下半年A股经历系统性股灾,资金踩踏式出逃导致流动性大幅收缩。2018年信任危机与“4+7”重塑商业逻辑2018年7月,长生生物疫苗造假事件爆发,彻底摧毁了市场对生物制品质量管控的信任底线,长生生物最终被强制退市。同年12月,“4+7”城市带量采购首次开标,降价幅度远超资本市场预期。例如乙肝一线用药恩替卡韦,出现了0.62元/片的超低价中标,降幅达90%以上。信立泰大单品种迎来长达数年的估值杀跌。但那两年资本市场的主要叙事是中美贸易摩擦升级,宏观经济预期走弱,A股整体表现低迷。2021-2024年地缘极限施压与内卷反噬

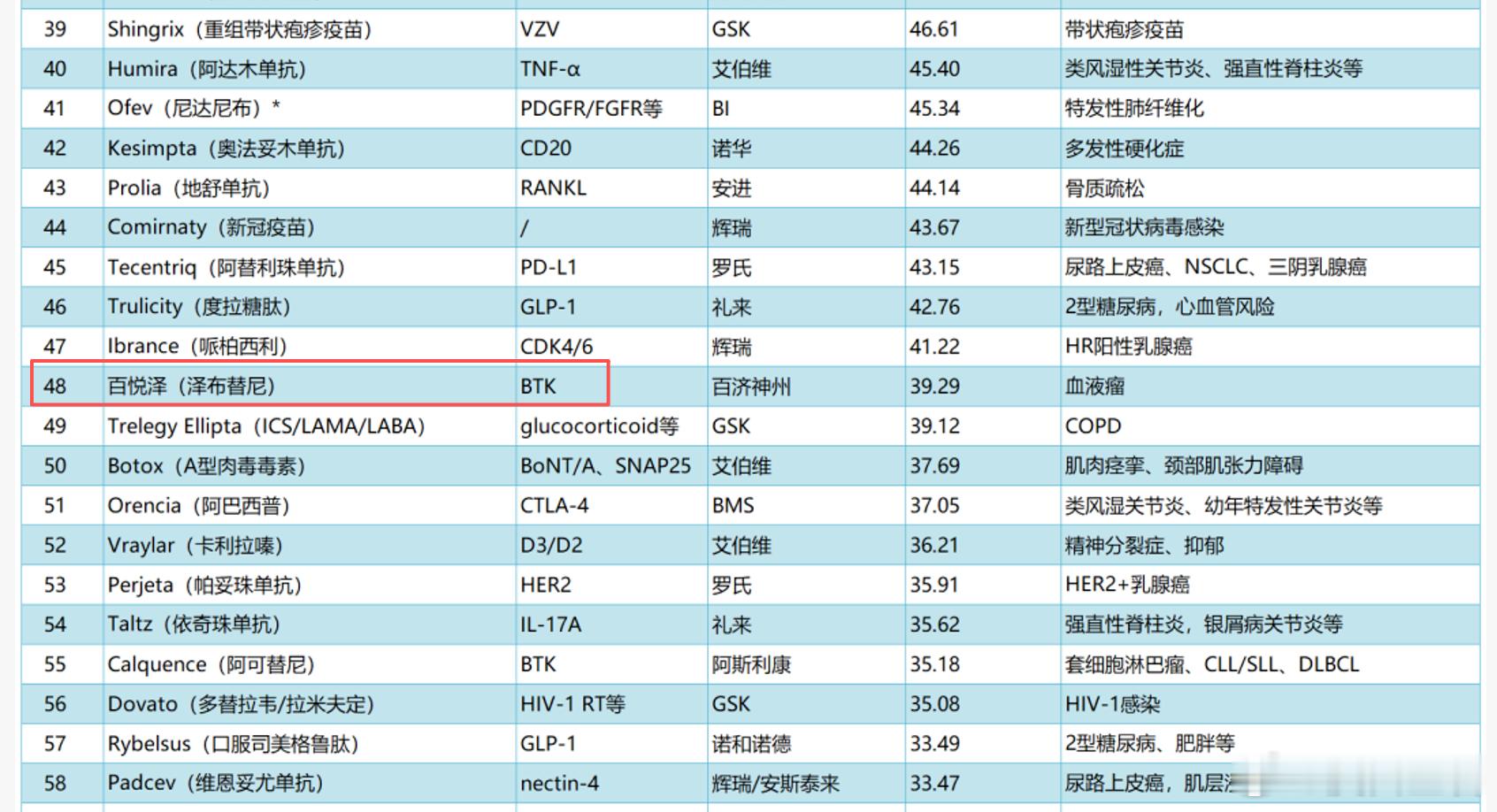

这段时间除了要消化疫情期间被异常拉高的增长基数外,宏观这一块美元加息导致的资金回流,并且频繁动用行政手段干预医药供应链,地缘政治风险溢价急剧飙升,成为悬在国内以CXO为代表的创新药械产业链头顶的达摩克利斯之剑。行业层面,创新药热门靶点(如PD-1)商业化放量不及预期,医保谈判导致价格战极为惨烈。叠加2023年开启的全国范围医疗反腐,新药进院速度和销售推广阶段性承压。一级市场融资冰封,导致大量未盈利药企面临现金流断裂危机。......事实上,在深入剖析会发现,国内前几次医药熊市,每次都是政策牵头发起的供给侧改革:15年的临床提质,18年的压仿促创,22年的去产能......这些改革长期看,都是对产业发展真正有促进作用的,只是每次都是在一个相对更负面的外部宏观环境,共同砸下资本市场一个深坑。只有这一次,“外部环境”说好不好、说坏其实也不坏,汇率、出口、全球宏观利率情况都不算差。地缘政治有bother,但大家心里都明白产业的合作已经是你中有我我中有你,除了打打口水战,很难去做真正的切割。内需情况不振,但老龄化的趋势在那里,健康产业的GDP增速和整体GDP占比增速怎么去推测,都不会是一个“大幅向下”的结果。所以,无论是从宏观,还是产业端,还是企业端,这次的医药板块,走到今天这一步,绝对不是一个基本面的问题。那么,当基本面指标在二级市场上已经完全失效后,除了防守,剩下能做的,就只能交给时间了。都说当下中国创新药研发实力已经迈入一梯队,只是缺少重磅商业化落地产品。对于前者,时间拉回到十年前,要去说MNC排队来向中国药企请教新药开发,是一件很难去想象的事情,如今已是稀松平常;对于后者,2025年全球销量TOP100药品列表上已经有了一个泽布替尼,再过十年时间,或许我们也能看到成批量的来自于中国制药公司的产品上榜。