美国现在确实被自己逼进了一个两难局面:想要把10座大型核反应堆尽快建起来,离不开中国;可一旦过度依赖中国,全球核电装备和供应链的话语权又会进一步向中国倾斜。要是为了争口气,硬着头皮把整条供应链都留在美国本土,那工期和成本大概率就会一起失控。

175亿美元,这是美国能源部6月24日刚掏出来的贷款,要砸给5个项目共10座西屋AP1000核反应堆。特朗普2025年5月一口气签了4项核能行政令,目标2050年核电装机从100GW扩到400GW,先导堆2026年7月4日前必须临界。时间紧得能掐出血来,可美国的核电建设能力早就锈住了。

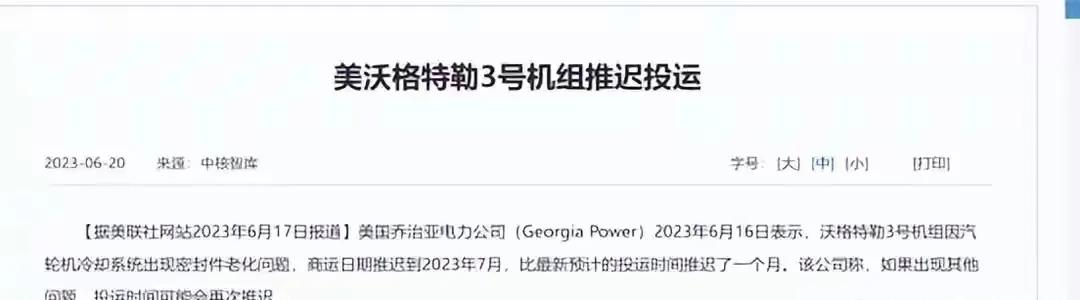

沃格特勒核电站,美国上一个大型核电项目,最终造价超300亿美元,是最初预算的两倍多,完工时间比计划晚了整整7年。西屋电气自己因为成本失控2017年就申请了破产。现在要在全美铺开10座新堆,供应链从哪来?焊工从哪来?锻件从哪来?

中国每年并网三到五台新反应堆,建造成本只有欧美的五分之一。单座核电厂平均建设周期6年左右,美国同类项目动辄十年以上。美国建成沃格特勒一座电站的周期里,中国新增核电装机已经干到了34吉瓦。这差距不是技术问题,是产业链生态的全面碾压。

美国核领域的外国供应商里,中国供应商数量最多——534家,比去年增长了45.5%。关键矿产更是掐着脖子——镍、锂、镓、稀土,样样离不开中国供应链。能源部自己都在研发锰基超级合金想替代中国钴资源。嘴上喊着“去中国化”,手里拿着的全是中国的货。

特朗普政府搞了个美日关键矿产行动计划,要建立“去中国化”供应体系。可重建一条核电供应链不是写PPT——大型锻件、主泵、控制系统,这些玩意儿的产能集中在东亚。日本三菱重工、东芝可能参与AP1000建造。但这跟“去中国化”有什么关系?日本企业的上游原材料和设备,不还是绕不开中国?

不靠中国,工期失控;靠了中国,话语权流失。 175亿美元砸下去,如果大部分流进中国供应链的口袋,这到底是美国核电复兴,还是中国核电产业链的又一次出海?反过来,如果硬要美国本土重建产能,单台AP1000成本控制在100亿美元以内——这目标放在美国过去三十年的核电记录面前,跟做梦差不多。

10座堆,175亿贷款,AI数据中心嗷嗷待哺的电力缺口。可特朗普想明白没有:你制裁中国核电设备的时候有多痛快,现在求着中国供应链的时候就有多狼狈。卡别人的脖子,总有一天会卡回自己手上。

美国核电复兴的最大障碍,从来不是钱,是自己亲手拆掉的供应链。 175亿能买来反应堆,买不来被荒废了十几年的制造能力。

各位读者你们怎么看?欢迎在评论区讨论。