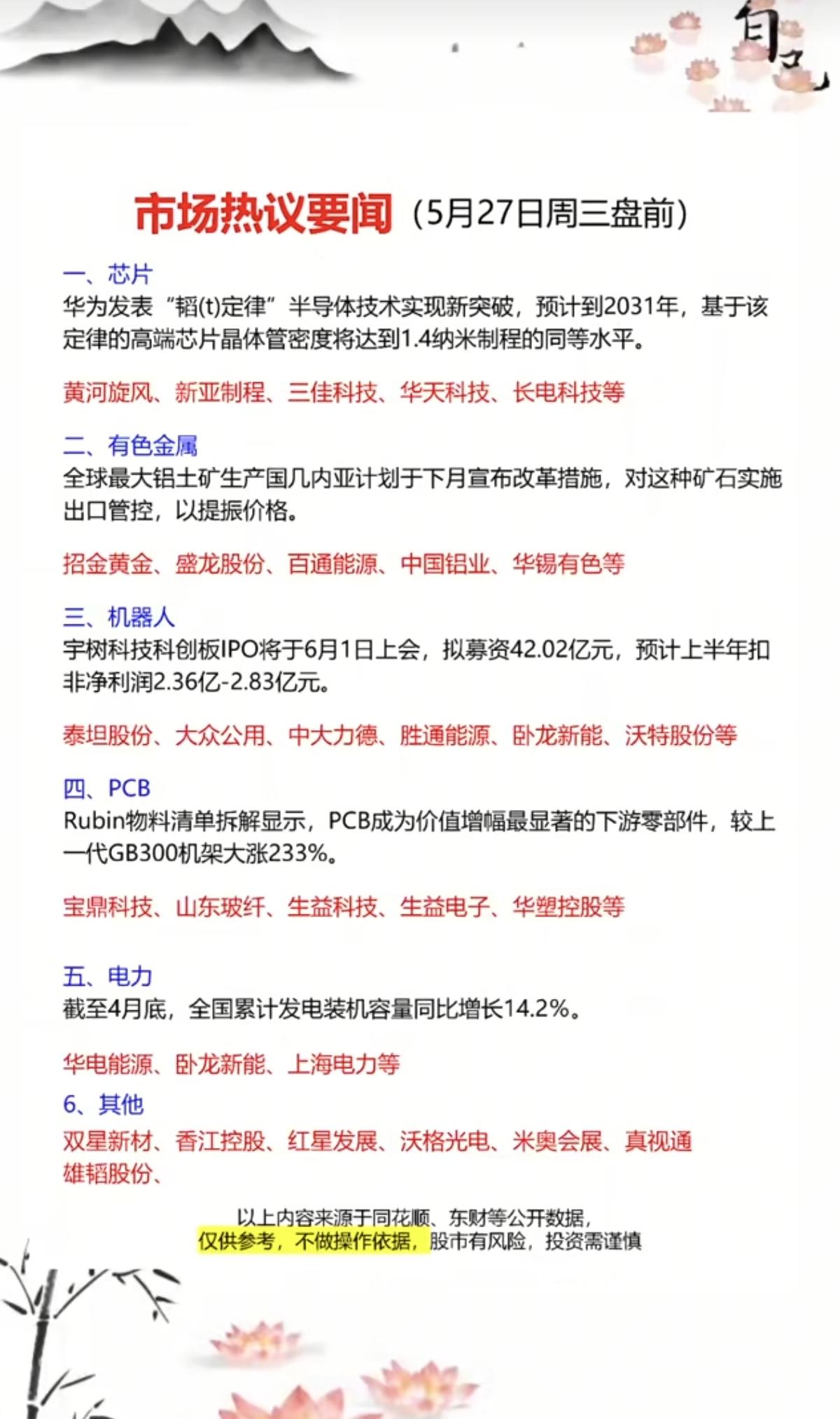

从被动卡点到主动定规,国产半导体的拐点已经到来

科技行业最有意思的真相是:真正的破局,从来不是硬碰硬死磕,而是换赛道、改规则的降维打法。

过去很长一段时间,一提中国半导体,外界总是一个刻板印象:追制程、拼纳米、卷光刻机。仿佛冲不破EUV垄断,就永远只能跟跑。

据虎嗅网,最近几件事正在打破这种认知:长江存储启动A股上市辅导;长鑫科技重启科创板IPO审核;华为正式提出韬(τ)定律。

三件事环环相扣,指向同一个方向——中国半导体不再跟随全球内卷的制程缩微赛道,而是走出了一条自主技术+产业生态并重的路。这不是投机,而是多年布局的产业阳谋。

很多人把“卡脖子”归结为技术落后,但行业真正的壁垒,不是单一技术,而是海外巨头数十年建立的规则和生态。

过去几十年,全球半导体被摩尔定律绑死:不断缩小晶体管尺寸,从7nm卷到2nm。

起跑线、规则、裁判,全由别人掌握。正面硬刚这条路,成本指数级上升,物理极限逼近,加上外部封锁,越来越走不通。

所以,必须自己开新路。

华为韬定律的核心,就是换一种玩法。摩尔定律靠“缩尺寸”提升性能,是单点极致内卷;韬定律则靠“压时间”,从晶体管开关到系统协同,全链路压缩信号延迟,通过整体效率跃升来实现性能突破。

简单说,摩尔定律是在一块地皮上拼命盖更高更密的楼;韬定律是不死磕楼房密度,而是优化整座城市的交通和协同,哪怕房子规格不变,整体运转效率也能大幅提升。这条非摩尔路径,直接绕开了EUV垄断。

更重要的是,这套打法已经落地。存储赛道的长江存储和长鑫科技是核心执行者。

长江存储自研Xtacking架构,量产232层3D NAND。长鑫科技自主突破DRAM,实现DDR4、DDR5稳定量产。

技术跑通后,它们作为链主企业,用每月数十万片晶圆的产能和数百亿设备采购,为国产设备、材料提供了真正的量产验证场。

过去国产设备材料最大的问题是“造得出来、用不进去”。现在有了高端产线反复试错,上游企业有了稳定订单和现金流,形成了链主带动全产业链的正向循环。

这套逻辑,和当年通信产业从被垄断到实现5G突破的路径一脉相承,只是半导体存储竞争更残酷,需要技术、成本、市场三重验证。

也正因如此,两家企业此时启动IPO顺理成章。长鑫拟募资295亿元用于扩产迭代,长江存储也在加速上市准备。资本市场活水进来,将支撑它们继续扩规模、迭代技术,在与三星、美光等巨头的竞争中站稳脚跟。

效果已经显现。2026年一季度,长鑫科技营收508亿元,同比暴增719%,净利润增幅超1688%。上半年净利润预计突破500亿元,全年千亿营收渐成共识。这不是风口红利,而是国产替代真正落地的证明。

存储赛道的突破,更是为整个半导体产业练兵。先存储、后逻辑,先单点突破、后全面复用,这是最务实的路径。

中国半导体已经走出“别人做什么我们追什么”的被动阶段。从华为重塑规则,到长存和长鑫构筑自主生态,这场布局的核心是掌握自己的技术标准和产业节奏。

半导体没有奇迹,只有厚积薄发。换道突围的底牌已经亮出,属于中国半导体的长期机会,才刚刚开始。