DoNews1月12日消息,1月16日,北交所上市委将召开审议会议,对浙江信胜科技股份有限公司的IPO申请进行审核,公司计划募集资金4.49亿元,保荐机构为国信证券股份有限公司,律师事务所为浙江天册律师事务所,会计师事务所为立信会计师事务所(特殊普通合伙)。

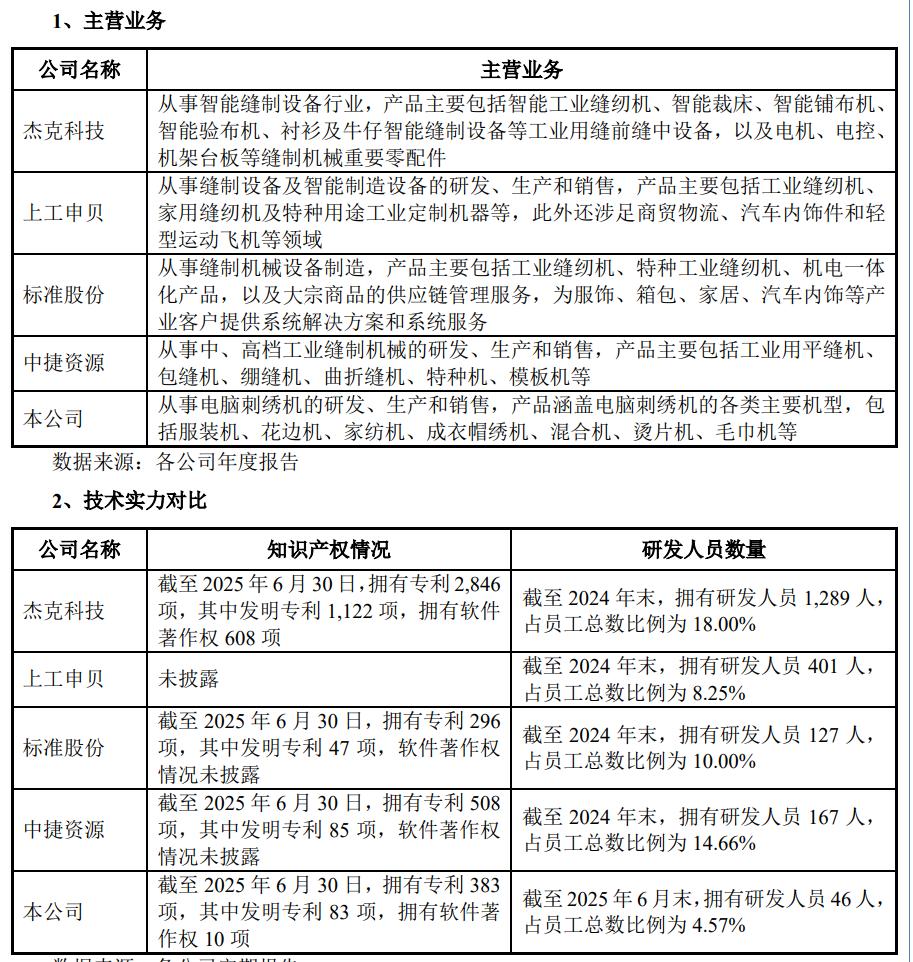

信胜科技专业从事电脑刺绣机的研发、生产和销售,专业从事电脑刺绣机的研发、生产和销售,公司主要产品根据刺绣工艺可分为平绣机、特种机。平绣机根据应用场景可分为服装机、花边机、家纺机、成衣帽绣机等;特种机根据实现功能的不同可分为混合机、烫片机、毛巾机等。

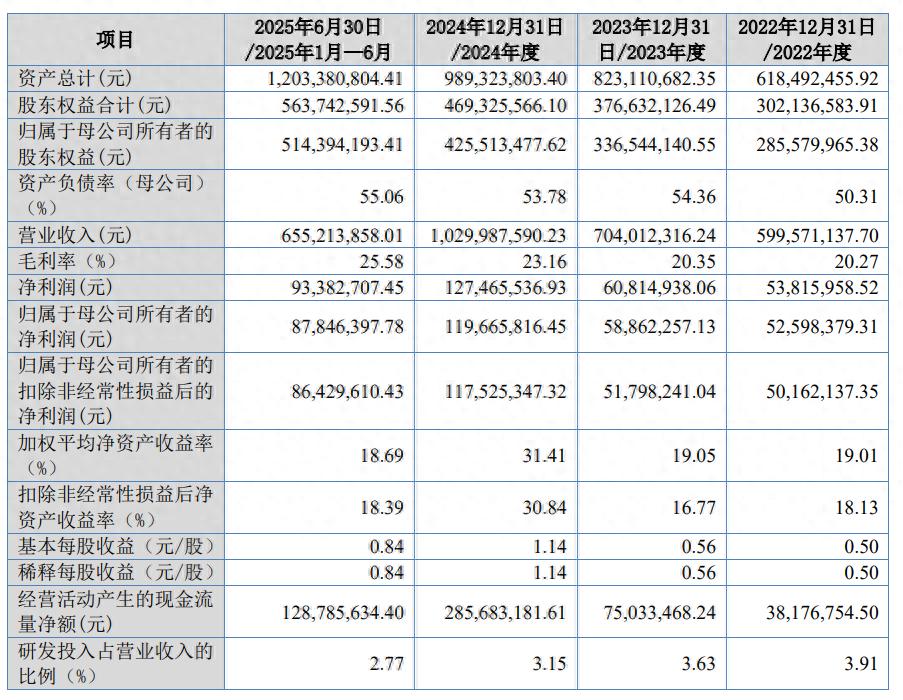

报告期内(2022年至2025年上半年),信胜科技的营业收入分别为6亿元、7.04亿元、10.3亿元、6.55亿元;净利润分别为5381.6万元、6081.49万元、1.27亿元、9338.27万元。

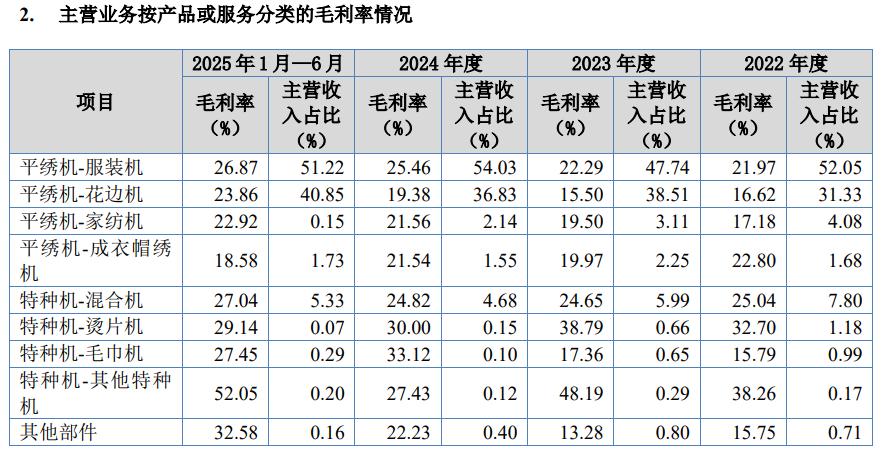

报告期内,公司平绣机收入占比90%左右,系公司收入主要来源,平绣机又以服装机和花边机两类机型为主,服装机与花边机合计收入占主营业务收入的比例超过80%且逐期增长,公司主要产品收入结构较为稳定。公司其他部件主要系附加装置、机架、台板等,占比较小。

报告期各期,公司主营业务毛利率分别为20.40%、19.76%、23.05%和25.56%,2022年与2023年毛利率基本保持稳定,2024年、2025年1-6月受销售规模扩大、大宗材料价格下跌及适当提价等因素的综合影响使得毛利率分别较上期上涨了3.29个百分点、2.51个百分点。

报告期内,公司前五大客户主营业务收入合计分别为29,537.64万元、33,409.30万元、55,430.07万元、34,107.08万元,占营业收入比例分别为49.26%、47.46%、53.82%、52.05%,不存在向单个客户的销售比例超过总额的50%或严重依赖于少数客户的情形。

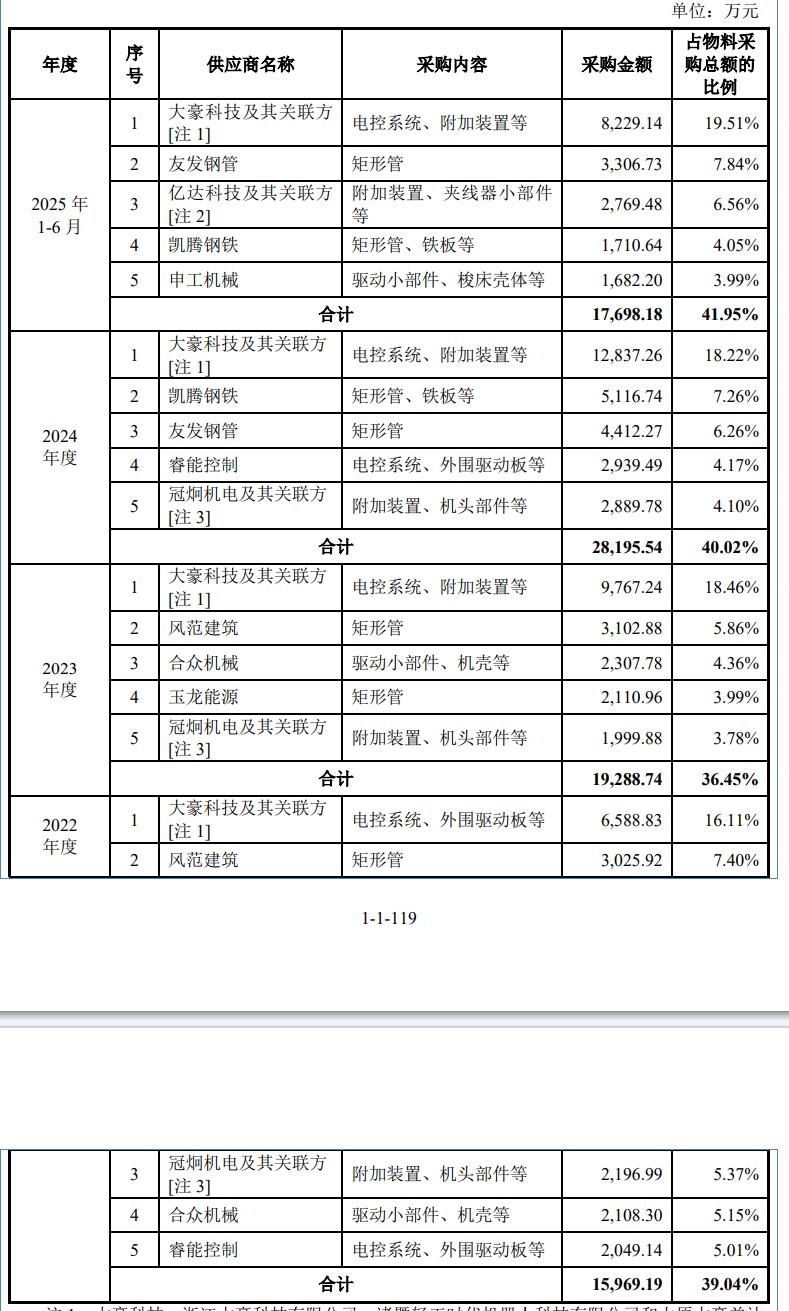

报告期内,公司前五大供应商采购金额合计分别为15,969.19万元、19,288.74万元、28,195.54万元、17,698.18万元,占物料采购总额的比重分别为39.04%、36.45%、40.02%、41.95%,不存在向单个供应商的采购比例超过当期总额50%或严重依赖少数供应商的情况。

截至本招股说明书签署日,公司董事、取消监事会前在任监事、高级管理人员和其他核心人员及主要关联方或持有公司5%以上股份的股东均未在公司前五大供应商中拥有权益。

报告期内,公司期间费用占各期营业收入的比例分别为9.52%、10.32%、8.28%和7.54%。2023年期间费用占比提高,主要原因系销售费用和管理费用增长,2024年、2025年1-6月期间费用占比下降,主要原因为公司营业收入快速增长。

公司销售费用主要为职工薪酬、居间服务费、广告宣传费和业务招待费,上述项目合计占销售费用的比例分别为86.06%、84.55%、87.83%和90.40%。报告期内,公司销售费用率低于同行业可比公司。

公司管理费用主要为职工薪酬、咨询服务费、折旧费,上述项目合计占管理费用的比例分别为75.29%、73.25%、72.22%和70.98%。报告期内,公司管理费用率低于同行业可比公司,主要系公司业务聚焦电脑刺绣机,管理架构较为精简,使得管理费用率较低。

公司研发费用主要为原材料和职工薪酬,两者合计占研发费用的比例分别为91.58%、92.62%、93.46%和94.68%,2022-2024年,公司研发费用率与上工申贝、中捷资源相近,2025年1-6月因公司营业收入增长较快导致研发费用率有所下降。

报告期内,公司财务费用分别为-601.55万元、-584.59万元、-1,292.06万元和-448.04万元,占营业收入的比例较小。2023年,因美元利率处于高位,公司逐步增加了美元存款规模使得利息收入大幅增加。报告期内,公司财务费用主要受银行利息净支出和汇兑损益的影响,财务费用率较低,与同行业可比公司相比差异较小,上工申贝有息债务相对较高,导致财务费用率偏高。

与可比公司竞争情况