近期奇瑞汽车市值暴涨6000亿,引发行业热议,不少人开始讨论奇瑞能否撼动比亚迪的市场龙头地位。作为中国自主车企的两大标杆,奇瑞与比亚迪的发展路径、核心优势、市场布局差异明显,市值暴涨背后是奇瑞海外与技术的双重突破,但要取代比亚迪,还需从销量、技术、市场、品牌等多维度客观解析。

本文客观梳理两家车企的优劣势、现状与潜力,不偏不倚分析可能性,为读者呈现完整的行业图景。

1. 销量与市场规模:基数差距明显,内外格局差异大

1.1 整体销量:比亚迪总量领先,奇瑞增速亮眼

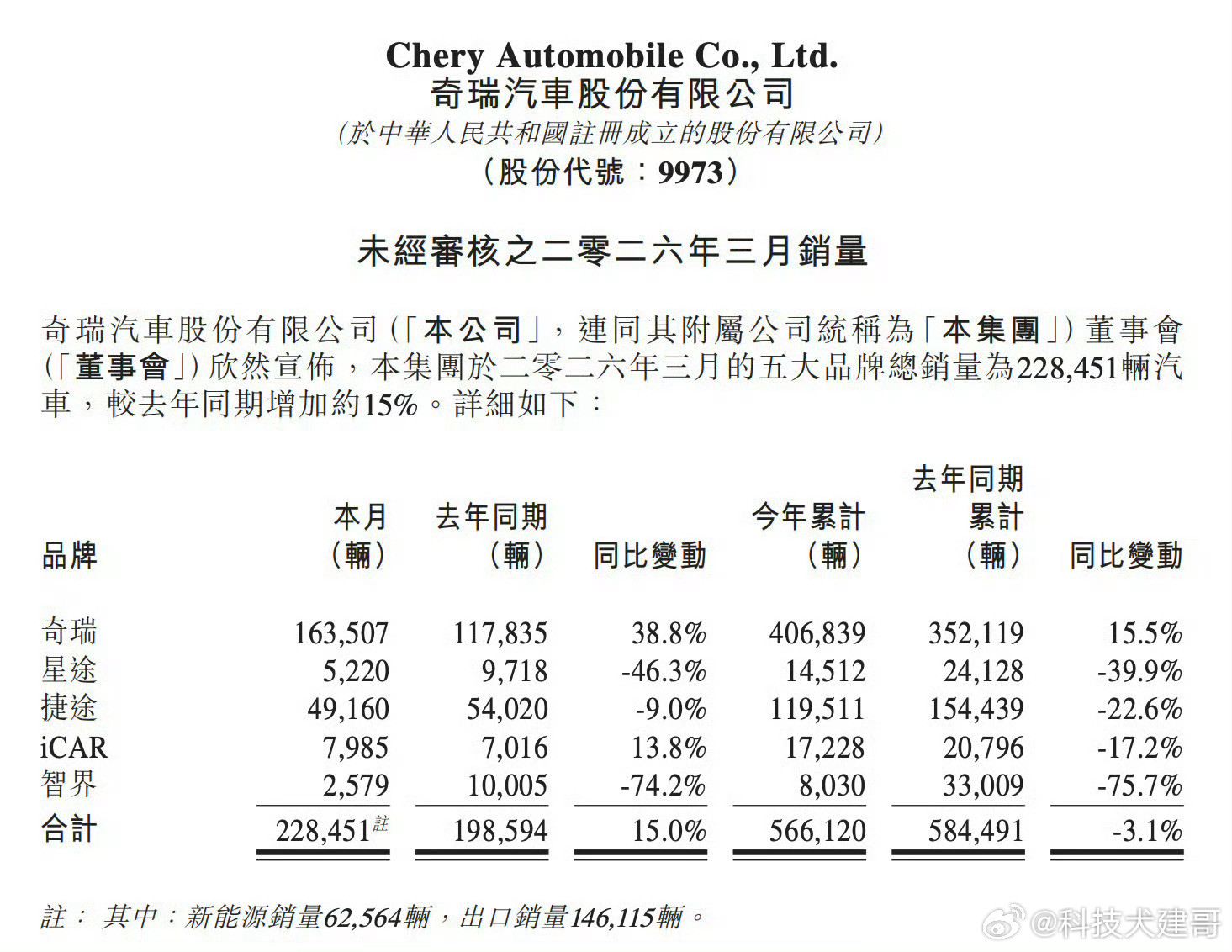

2025年比亚迪全年销量达460.2万辆,稳居中国车企第一,全球排名第六,新能源车型占比近100%;奇瑞集团全年销量263.1万辆,虽位列自主第二,但与比亚迪相差近200万辆。2026年3月,比亚迪单月销量30.02万辆,奇瑞24.07万辆,比亚迪仍保持约6万辆的领先优势。一季度比亚迪累计销量超70万辆,奇瑞60.17万辆,总量差距依旧清晰。

需注意,奇瑞销量增速更具爆发力,2026年3月同比增长12.1%,环比增长34.4%;比亚迪受国内市场内卷影响,3月销量同比下滑20.45%,仅环比实现增长。但销量基数的巨大差距,让奇瑞短期难以实现总量反超,就像长跑比赛,领跑者虽速度放缓,但身后追赶者仍需很长距离才能缩小差距。

1.2 国内vs海外:格局完全相反,各守优势战场

国内市场是比亚迪的基本盘,2026年一季度国内销量38万辆,市场份额稳居第一,每卖出4辆新能源汽车就有1辆是比亚迪;奇瑞一季度国内销量仅20.84万辆,占总销量35%,国内存在感偏弱,与比亚迪、吉利差距显著。比亚迪国内覆盖10-50万元全价格带,王朝、海洋系列爆款频出,秦、宋、海豚等车型长期霸榜细分市场;奇瑞国内主销10-20万元SUV,瑞虎、捷途系列为主力,高端星途品牌销量低迷,3月仅7618辆。

海外市场则是奇瑞的绝对优势,连续21年位居中国品牌乘用车出口榜首 。2026年3月奇瑞出口14.88万辆,占总销量超60%,连续11个月单月出口破10万,欧洲、中东市场增速超30%;比亚迪3月海外销量11.96万辆,虽同比增长65.2%,但仍低于奇瑞,海外占比45.6%。奇瑞海外覆盖80余国,获欧洲进口免检资格,是首个获此殊荣的中国品牌;比亚迪进入119国,主打新能源,泰国、巴西工厂逐步投产。

需与国内市场表现对比,奇瑞海外盈利能力更强,2025年海外营收占比52.4%,利润主要来自海外;比亚迪海外毛利率19.46%,高于国内16.66%,但海外销量基数仍小于奇瑞。这种“内强外弱”与“外强内弱”的格局,让两家车企形成差异化竞争,短期难以打破平衡。

1.3 新能源转型:比亚迪全面领先,奇瑞加速追赶

新能源是当前车市核心,比亚迪已实现全面电动化,2026年3月新能源销量近29.6万辆,连续58个月国内新能源第一;奇瑞3月新能源销量仅6.26万辆,不足比亚迪的四分之一。2025年比亚迪新能源销量460.2万辆,奇瑞82.7万辆,差距超5倍 。

比亚迪产品线覆盖纯电、混动、高端豪华,刀片电池、DM-i混动系统技术成熟,亏电油耗低至3L/100km,综合续航超1200km;奇瑞依托鲲鹏C-DM混动系统,匮电油耗4.2L/100km,纯电品牌iCAR、星纪元起步较晚,高端化进程缓慢 。

可能存在的不足是,奇瑞新能源车型覆盖面窄,爆款缺失,除QQ3、风云T9外,缺乏月销过万的明星车型;比亚迪秦PLUS、宋PLUS、海豚等多款车型月销稳定超3万,形成规模效应。不过奇瑞新能源增速较快,2025年同比增长72.5%,2026年一季度同比增长12.8%,正加速缩小差距 。

2. 技术实力:全产业链vs自研攻坚,各有技术护城河

2.1 核心技术布局:比亚迪垂直整合,奇瑞聚焦动力

比亚迪是全球唯一打通新能源全产业链的车企,掌握电池、电机、电控、IGBT芯片全栈技术,核心零部件自研率超90%,电池自给率95%。刀片电池通过针刺测试,安全性行业领先;e平台3.0、CTB电池车身一体化技术,提升空间与续航;第五代DM混动系统油耗进入“2时代”。

奇瑞核心优势在燃油与混动动力总成,自主研发ACTECO发动机第三代热效率达44%,鲲鹏动力1.6T、2.0T发动机参数对标合资品牌 。鲲鹏C-DM混动搭载三挡DHT变速箱,零百加速4.26秒,动力性能突出 ;车身安全技术扎实,54款车型获全球五星安全评价,超国标制定100余项安全标准。

需注意,比亚迪技术覆盖更全面,不仅整车,还涉及电池、芯片、轨道交通等领域,技术护城河更宽;奇瑞技术聚焦整车动力与安全,智能化、芯片领域布局薄弱,车机系统、智驾功能落后于比亚迪 。

2.2 研发投入与成果:比亚迪规模领先,奇瑞精准发力

2025年比亚迪研发投入超600亿元,专利数量达2.8万项,涵盖新能源全领域;奇瑞研发投入约200亿元,专利集中在发动机、混动系统,智能化专利较少 。比亚迪每年推出多款新技术,第二代刀片电池、全域闪充、天神之眼B智驾系统快速量产落地;奇瑞技术迭代偏稳健,核心发动机、混动系统更新周期较长,智能化升级缓慢 。

需与研发效率对比,比亚迪研发费用化率91%,高额投入导致毛利率下滑;奇瑞研发投入精准,聚焦核心三大件,质量稳定性获认可,2024年J.D.Power新车质量研究位列自主品牌第一 。

可能存在的不足是,奇瑞在新能源核心技术上仍有短板,固态电池、800V高压快充等前沿技术布局晚于比亚迪,纯电平台技术成熟度不足;比亚迪虽技术全面,但部分技术落地体验一般,智驾系统复杂路况接管率偏高,车机偶发卡顿。

3. 品牌与产品:比亚迪矩阵完善,奇瑞高端突破难

3.1 品牌矩阵:比亚迪全覆盖,奇瑞多品牌乏力

比亚迪形成“王朝+海洋+腾势+仰望+方程豹”完整矩阵,覆盖10万以下到百万级市场。王朝、海洋主打家用,销量占比超85%;腾势主攻中高端MPV,仰望定位百万级越野,品牌向上成效显著。

奇瑞拥有“奇瑞+捷途+星途+iCAR+智界”五大品牌,但协同性差。奇瑞主品牌、捷途聚焦家用低端,销量占比超90%;星途高端化失败,市场认知度低;iCAR、智界新能源品牌起步晚,销量低迷。品牌溢价能力弱,同级别车型价格低于比亚迪,二手车保值率差距明显 。

需注意,比亚迪品牌向上成功,仰望、腾势打破自主品牌价格天花板,部分海外市场定价对标合资豪华品牌;奇瑞高端化屡屡受挫,星途销量长期低迷,品牌形象仍停留在“性价比”层面 。

3.2 产品力与用户口碑:比亚迪均衡,奇瑞偏科

比亚迪产品覆盖轿车、SUV、MPV、硬派越野,每类车型都有爆款,空间、配置、油耗、续航表现均衡。用户口碑集中在省油、可靠、性价比高,核心三大件投诉率低。

奇瑞产品以SUV为主,占比超75%,轿车、MPV布局薄弱。核心优势是发动机可靠、底盘扎实、安全性高,瑞虎8、捷途X70等车型口碑稳定。但细节做工一般,部分车型存在内饰异响、车机卡顿、油门共振等问题 。

可能存在的不足是,奇瑞产品智能化体验差,低配车型智驾功能缺失,车机系统流畅度、功能性落后于比亚迪 ;比亚迪部分车型内饰用料偏硬塑料,高速隔音效果一般,但整体产品均衡性优于奇瑞。

4. 奇瑞暴涨有原因,比亚迪根基更稳

4.1 市值暴涨背景:奇瑞利好集中,比亚迪短期承压

奇瑞2025年9月港交所上市,发行市值约1840亿港元,截至2026年4月市值暴涨6000亿港元,核心驱动是销量、利润、海外三重利好 。2025年营收3002.9亿元,同比增长11.3%;净利润195.1亿元,同比增长36.1% 。2026年出口持续爆发,一季度出口39.3万辆,同比增长53.9%,资本市场看好其全球化潜力。

比亚迪2025年营收超8000亿元,净利润超300亿元,但受国内价格战影响,2026年一季度毛利率下滑至17.74%,国内营收同比下降11.17%,市值增长放缓。但比亚迪全球销量、新能源份额、产业链优势仍在,资本长期认可度高。

需与盈利能力对比,奇瑞2025年净利率约6.5%,比亚迪约3.75%,奇瑞盈利效率更高,但营收、利润总量远低于比亚迪 。

4.2 资本预期:奇瑞看增长,比亚迪看稳定

资本市场对奇瑞的预期是“高增长”,海外扩张、新能源提速、品牌向上三大逻辑支撑市值上涨;对比亚迪的预期是“稳龙头”,规模效应、全球化、技术壁垒支撑长期价值,但短期受国内竞争加剧影响。

可能存在的不足是,奇瑞市值暴涨存在一定泡沫,国内市场短板明显,新能源转型滞后,若海外增速放缓,市值或回调;比亚迪市值基数大,增长空间有限,国内市场内卷、高端化不及预期,会影响资本信心。

综合来看,奇瑞市值暴涨6000亿,是全球化战略与技术积累的阶段性成果,展现出强劲的增长潜力,但短期内完全取代比亚迪成为市场新霸主的可能性极低。

从核心维度看:销量上,比亚迪总量领先近200万辆,国内市场优势难以撼动,奇瑞仅海外占优,整体差距短期无法缩小;技术上,比亚迪全产业链布局形成宽护城河,奇瑞仅动力技术对标,智能化、芯片领域差距明显;品牌上,比亚迪矩阵完善、高端化成功,奇瑞多品牌乏力、溢价不足;市场上,比亚迪国内海外双轮驱动,奇瑞过度依赖海外,国内短板致命。

但长期来看,若奇瑞能补齐国内市场与新能源短板,加速智能化、高端化突破,同时保持海外高增长;而比亚迪若持续受国内价格战拖累,新能源增速放缓、高端化遇阻,奇瑞或许能缩小差距,形成“双雄并立”格局,但“取代”仍需漫长过程。两家车企各有优势,共同推动中国汽车走向全球,良性竞争才是行业发展的核心动力。

你觉得奇瑞未来3年能否在国内市场追上比亚迪?最看好两家车企的哪项技术?欢迎在评论区分享你的观点。

免责声明:本文数据来源于官方财报、乘联会、权威媒体公开信息,仅作客观分析,不构成投资建议。市场环境、企业经营存在不确定性,观点为观察员个人中立判断,不代表任何机构立场。

评论列表