当下选购燃油车,消费者能看到一个往年罕见的市场景象:终端车价一降再降,销售却持续催促当日锁单提车。表面看是消费者迎来购车红利、捡取低价福利,深层却折射出行业核心变化:燃油车彻底告别市场主流选择地位,进入依靠大幅降价换取资金流动性的被动去库存阶段。

上海某东风本田门店的终端现状极具代表性。几年前落地价超17万元的思域车型,如今标配裸车价降至9万元左右,高配版裸车价仅10万元上下。门店还叠加动力总成终身质保等专属权益加码促销,目的直白且唯一:快速走量成交,积压库存转化为现金流,缓解终端经营压力。

单一车型阶段性促销本是汽车市场常态,行业每年存在淡旺季交替,4S店也常通过金融贴息、置换补贴、保养赠送等方式刺激成交。但本轮降价潮有着本质区别:豪华、合资、自主全品类燃油车同步价格下探,降价彻底从常规营销手段,转变为全行业被动清库存的生存动作。

本轮价格战从年初全面铺开,宝马、奔驰等豪华品牌率先开启调价,主流合资品牌迅速跟进。轩逸经典、速腾、途观L、CR-V、思域等常年撑起合资销量基本盘的主力车型,均出现史无前例的大幅让利。自主品牌燃油车同样无法独善其身,逸动、哈弗H6、荣威i5等走量车型持续下探入门售价,行业价格底线不断被刷新。

从消费者视角看,燃油车集中降价是难得的购车窗口期。但落到车企与经销商端,经营数据尽显寒意:价格持续探底,市场需求却并未同步回暖。2026年4月,国内燃油车零售销量仅53万辆,同比下滑37%,环比大跌33%;1-4月燃油车累计销量约402万辆,同比持续走低。数据显示,4月燃油车降价车型均价约13.1万元,单车平均降价2.3万元,整体降幅高达17.2%。

这组核心数据印证,燃油车面临的并非单纯价格问题。过往市场规律中,燃油车降价总能撬动观望用户入场、拉动销量回暖。而当下降价的边际效应持续衰减,核心原因是消费者的购车对比逻辑彻底改变。过去用户购车仅在燃油车内部对比,朗逸对标轩逸、CR-V对标途观、宝马对标奔驰;如今绝大多数消费者,会直接将燃油车与插混、纯电、增程等新能源车型横向对比。

这正是燃油车行业最难突破的困局。当前市场竞争早已不是燃油车内部的同质化价格内卷,而是传统燃油架构与全新新能源用车体系的代际竞争。新能源车整合了平顺加速、智能座舱、高阶辅助驾驶、低用车成本、绿牌权益、居家充电便捷等多重优势,燃油车即便大幅下调购车门槛,也无法一次性补齐代际体验差距。

尤其对于城市家庭用户,购车算账逻辑愈发务实理性。油价波动直接影响长期用车成本,进而左右购车决策。2026年以来国内成品油价格多次上调,4月7日汽柴油价格每吨分别上调420元、400元,5月22日再次上调汽油75元、柴油70元。对于日常通勤车主而言,购车价是一次性支出,燃油成本却是常年持续的刚性开销,长期用车成本差距足以抵消燃油车的低价优势。

反观新能源车型,即便今年受上游原材料涨价影响,部分车型售价承压,但消费者对新能源车的评价体系早已跳出单一电池成本维度。当下充电网络持续加密、电池续航稳定性大幅提升,插混、增程车型彻底解决里程焦虑,智能化配置快速下探至十万级、十几万级亲民车型。消费者购车预期彻底重塑,燃油车想要依靠低价重新抢占市场主动权,难度持续攀升。

本轮行业格局反转,与十多年前合资车碾压自主车的逻辑截然不同。过去合资品牌凭借成熟的发动机、变速箱、底盘三大件技术,叠加品牌口碑与完善渠道服务,牢牢占据家庭购车主流选择,自主品牌低价车型始终是预算受限的被动备选。而如今赛道彻底更迭,自主品牌率先完成新能源技术迭代与供应链重构,传统合资燃油车的品牌溢价持续被压缩、逐步消解。

从产业周期视角能清晰看到核心变革:过往价格战均属于同一技术赛道内的存量竞争,成本控制更强、渠道能力更优的品牌便能稳住基本盘。而当下燃油车降价,直面的是全新技术路线的替代颠覆。当消费者核心选择标准彻底改变,旧车型降价只能延缓份额下滑,无法逆转行业替代趋势。

汽车经销商是本轮行业变革中最先承压、最直接受损的环节。车企产能调整存在周期滞后性,而终端库存每日占用大量资金、产生仓储成本。中国汽车流通协会5月数据显示,4月经销商库存系数达1.89,大幅高于1.5的行业警戒线;其中合资品牌库存系数2.24,豪华及进口品牌1.99,库存压力全面超标。库存越高,终端低价走量的诉求越迫切,持续降价不断压缩单车利润,最终陷入“降价走量、利润缩水、资金紧张”的恶性循环。

这也解释了终端市场的话术矛盾:部分门店直言低价甩卖,部分门店否认网传夸张报价。二者并不冲突,终端实际成交价受地区差异、库存深度、车型配置、金融方案、置换条件多重影响。网传极致低价,往往捆绑贷款、店内保险、装潢加装、限定车源等附加条件。但剔除营销水分与区域差异后,燃油车终端价格持续下行的行业大趋势已毫无争议。

客观而言,当下入手燃油车确实能享受阶段性低价红利。对于常年高速通勤、所在区域充电配套薄弱、重视车辆保值率与维修便捷性的消费者,燃油车仍具备不可替代的实用价值。在三四线城市、县域市场、长途商用运输、家庭第二辆车等细分场景中,燃油车不会快速退出市场。

这也是反方观点的核心依据。燃油车拥有成熟完善的维修网络、补能高效无等待、冬季用车无续航大幅缩水问题、二手流通体系健全,适配大量未完全适配新能源的用车场景。简单判定燃油车即将退市,显然过于片面绝对。

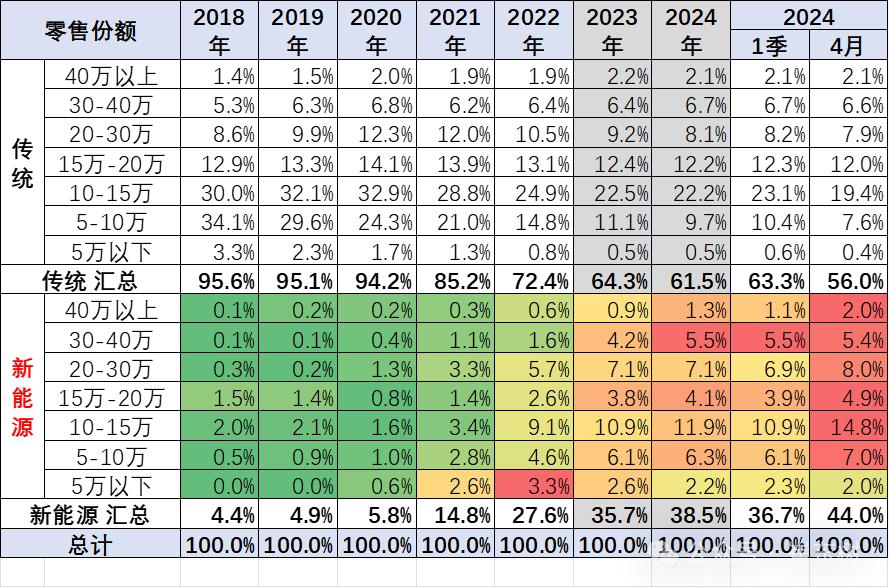

但必须认清,燃油车的现有优势仅能守住存量细分需求,无法创造新增市场增量。其产品定位正从全民主流选择,逐步退守为特定场景、特定需求的小众选择。只要新能源市场渗透率持续攀升,燃油车的原有价格体系就难以修复回暖。2026年4月,新能源乘用车零售销量达84.9万辆,渗透率升至61.4%,销量规模远超燃油车,消费者的购车选择天平已彻底倾斜。

车企当下的核心难题,并非单纯继续降价促销,而是产能结构与渠道资源的重新分配。燃油车专属产线、零部件配套体系、发动机变速箱产业链、传统4S经销网络,都将迎来系统性调整。转型节奏滞后的车企,会将产能过剩、库存积压的压力持续传导至终端,让经销商持续承担库存、资金与亏损风险。

本轮产业结构迭代的受益者十分清晰。新能源整车企业、三电系统供应商、智能座舱与辅助驾驶方案商、充电基础设施运营商,将持续收割行业结构转移红利。同时,能够快速完成业务转型、从单纯卖车转向新能源综合服务的经销商,有望留存用户资源、穿越行业周期。行业盈利逻辑也彻底改写,传统单车差价盈利模式逐步弱化,未来将依托金融、售后、保险、二手车、用户精细化运营实现持续盈利。

对普通消费者而言,购车决策不能只盯着短期低价。入手燃油车前,需理性厘清三大核心问题:未来五至八年长期用车成本是否可控、所在城市新能源配套是否趋于成熟、车型二手残值是否会被新能源替代持续压缩。可以入手低价燃油车,但不能仅凭低价做出购车决策。

展望后市,燃油车价格将长期承压,但不会单边无底线下跌。库存高企的弱势品牌、边缘小众车型,仍会持续激进清库降价;市场保有量大、口碑稳定、维修便捷的主流走量车型,将守住基本盘与价格底线;专业性能车、硬派越野车、特种用途车型,将逐步形成独立小众细分市场,走出差异化行情。

行业未来走向,取决于三大核心变量:新能源电池及上游原材料价格能否企稳、充电补能配套体验能否持续优化、传统车企能否快速压降燃油车产能。若三大变量持续利好新能源赛道,燃油车将进入渐进式、确定性的收缩周期。预计2030年前后,燃油车仍会保留部分细分市场份额,但将彻底退出大众家庭购车的默认首选清单。

燃油车“越甩卖越难卖”的行业现状,不止是终端车价波动问题,更是整个汽车产业价值重估、赛道迭代的核心信号。消费者收获短期购车红利,终端经销商承受库存与资金压力,车企直面产能转型阵痛,全产业链迎来漫长且深刻的结构性调整。未来购车,比拼的不应是短期优惠力度,而是匹配自身长期的用车需求与场景。

如果心仪燃油车价格跌至低位、性价比突出,你会选择当下入手,还是观望等待新能源车型进一步降价?