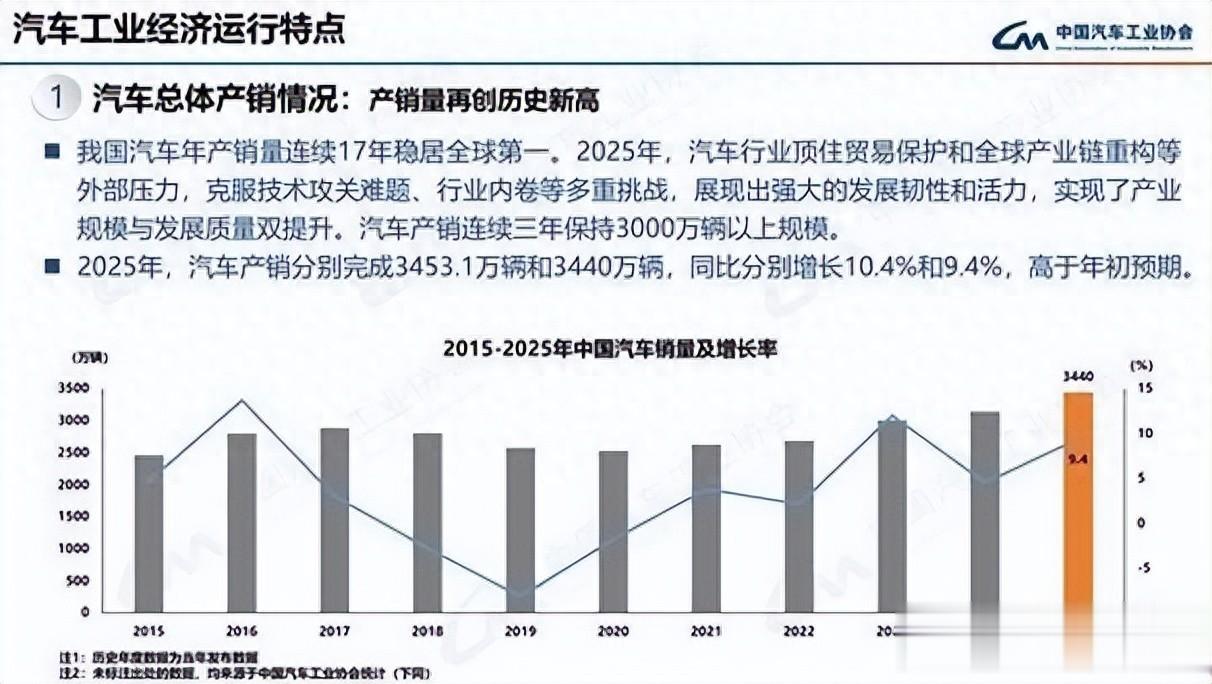

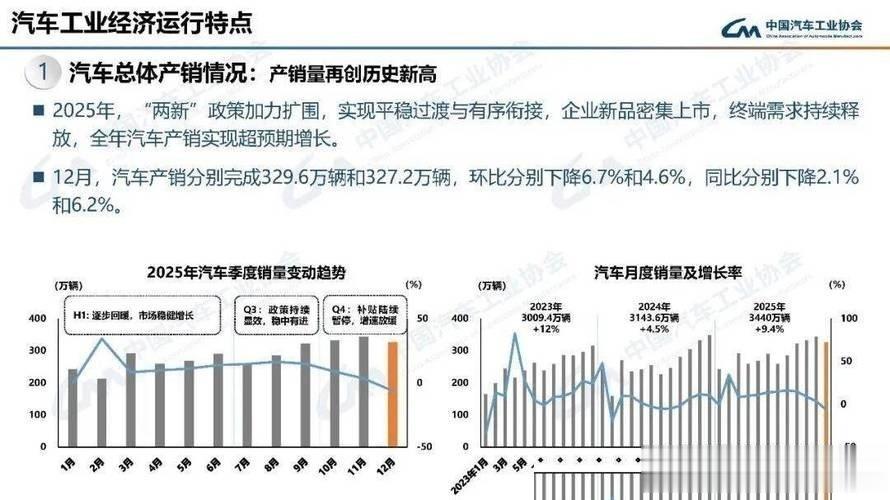

把2025年中国车圈的两组数字并排摆一摆,很有意思。一组是宏观的:产销双破3400万辆,连续17年全球第一,三家中国车企挤进全球销量前十(中汽协数据)。

一组是微观的:长三角某车企流水线上,一名19岁普工的时薪是23元,干半个月到手2627元,没有五险一金,随时可以被"放假"回家。同一个行业,两把刻度尺。

前者写在财报和发布会PPT里,后者写在工人皱巴巴的工资条上。这两组数字之间那道看不见的裂缝,就是今天想聊的事。

先看一个场景。长三角某车企门口,300多号人排着队,做100个俯卧撑、200个开合跳、10分钟平板支撑。

做到一半的人陆续退场,最后大约五分之一的人过关。他们赢得的"奖品"是什么?

一份时薪23元、日均站立10小时、无社保、可随时解约的临时工岗位。这个体能门槛表面上考的是耐力,实际上筛的是服从性。

能把100个俯卧撑做完的人,大概率能忍受产线上不合理的加班、朝令夕改的排班、以及被随意克扣的休息时间。工厂不需要有主见的员工,需要的是能像机器一样稳定输出的"零件"。

更深一层的问题在这里:这些通过体测的人,签的并不是《劳动合同法》意义上的正式合同,甚至也不是真正的劳务派遣。他们签的那份所谓"派遣协议",甲方主体的经营范围里压根没有劳务派遣资质。

换句话说,他们在法律身份上是模糊的——出了事,很难找到真正兜底的人。这种"擦边球"式用工,在今天的中国汽车产业带里,早已不是个别现象。

来看一组时间线。2006年,学界研究发现某合资车企1.5万名工人里,派遣工占40%;2011年,某中德合资车厂生产线上,临时工比例攀升到60%;到了2025年前后,一些新势力车企和供应链企业的车间里,临时工、外包工占比偏高的现象更受关注。

这条曲线告诉我们什么?中国汽车业的用工"临时化",不是新能源转型带来的新病灶,而是一个持续了将近20年的老趋势。新势力只是把这个趋势推到了极致。

为什么车企离不开临时工?我算过一笔账。

按每月26天、每天9小时估算,一个临时工月支出约6000元(含吃住补贴);一个正式工按时薪30元估算,基础工资约7020元,加上绩效、五险一金(最低1327元)、节假日三倍工资等,综合成本轻松破万。

招1个正式工的钱,能招1.5个临时工——这是第一层。

第二层更关键。汽车生产是典型的"脉冲式"订单驱动,淡旺季差异极大。

一条产线的生产节拍以分钟计,旺季要人加班,淡季要人回家。正式工"进得来出不去",临时工却能像开关一样即插即用。

第三层是风险。通过劳务公司用工,工伤、争议、赔偿全甩给中介兜底;临时工不计入正式员工数,人均产值、管理费用率这些财报指标反而好看。低成本、高弹性、零风险——这在企业管理者眼里几乎是"最优解"。

问题是,这个"最优解"是把风险和不确定性完整地转移到了工人身上。他们承担了行业周期波动的全部代价,却几乎不分享行业增长的红利。

有人替车企辩护:现在价格战打得凶,毛利薄得像纸,企业也是没办法。这话有一半道理,但不全对。先说对的一半。

2024年以来国内新能源车价格战贯穿全年,某头部车企一年官降七八次已经不新鲜。整车厂的压力沿供应链层层传导:Tier 1压Tier 2,Tier 2压零部件厂,最终压到流水线上那个具体的人身上。

刘军他们连续13天夜班、五一放完假第14天被通知"明天照常上班",就是这条压力链的末端表现。再说不全对的另一半。

内卷这个词,正在被滥用为压榨的遮羞布。价格战打得再凶,也解释不了为什么明确的国家法规——比如加班工时上限、带薪休假、请假权利——在这些车间里成了一纸空文。

某工人告诉媒体,即便家里有事也不能请假,唯一选择是自己旷工,然后被扣100元工资。这跟"内卷"没关系,跟企业是否愿意遵守《劳动法》有关系。

把行业竞争的压力全部转嫁给一线工人,然后用"没办法"三个字打发过去,这不是"内卷",这是选择。

有意思的是,这套极致弹性的用工模式,从企业自身角度看,其实并不划算。我把这个叫做"螺丝钉悖论"。

给车企做精益改造的工程师算过一笔账:新员工操作熟练度远低于老手,作业时间波动大,一个工位卡壳,后面全线跟着节奏乱。产线设计时Takt Time(生产节拍)是精确到秒的,李武他们那条线每1.06分钟就要下线一台车。

这种节奏下,一个不熟练的工位就是全线的堵点。而临时工干6个月转正是一道坎,绝大多数人熬不到这一天。

八人间宿舍一个月换三四波室友是常态。一名老员工带过几个新人,前后被罚了1200元工资,最后那些人还是走了。

招工—培训—流失—再招工,这个循环本身就是巨大的隐性成本。**品质波动、返工率上升、老员工带新人的积极性被消磨殆尽——所有这些账,最终都会以某种方式反映到出厂车辆的质量数据上。

这就是当下中国制造业最尴尬的悖论:把人当成可批量替换的螺丝钉,账面上省钱;但一个没有稳定技术工人队伍的行业,做不出真正的高端产品。

丰田生产方式(TPS)的两大支柱之一叫"尊重人"(Respect for People),不是空话,是工程师和产线工人共同改进工艺的组织基础。中国车企从丰田学来了精益、看板、准时化生产,唯独这一条,学得最不到位。

作为长期跟踪制造业的观察者,我想说一句可能不太中听的话:GDP排名、产量排名、销量排名,这些榜单本身并不构成"制造强国"的完整定义。

一个国家的制造业成色,还有几个更硬的指标:技术工人的中位数收入水平、熟练工的行业留存率、产业工人的社会体面感、以及工人子女愿不愿意继承父辈的岗位。按这几把尺子量一量,我们和德日之间的差距,远比销量榜上看起来要大。

德国、日本等制造强国长期重视技术工人的职业稳定、技能传承和社会认可,美国UAW工会也能与大型车企进行强势谈判——这些不是矫情,是制造强国真正的护城河。护城河的底料,是稳定的技术工人队伍和可预期的职业上升通道。

回头再看中国。3400万辆的产销、17年的全球第一、三家车企挤进全球前十——这些成绩当然值得肯定,这是几代产业人拼出来的家底。

但如果一线工人的时薪还停留在20多块,如果产线普工里70%以上是随时可以被替换的临时工,如果年轻人进厂几个月就用脚投票选择离开——那么这份家底就是**"薄"的**,抗周期能力就是"弱"的。六、下一步棋,怎么走?

写这篇文章不是要唱衰中国汽车。恰恰相反,正因为已经站上了3400万辆的高度,才更有资格、也更有必要谈"下一步怎么走"。

第一,"临时工比例"应该成为行业监管和舆论关注的核心指标之一。

销量、产能、市占率我们已经关注得够多了;一个行业健康与否,还要看它的人力结构。

当一个万亿级产业的一线普工大量依赖临时工和外包工,这本身就是产业结构失衡的信号。

第二,新能源转型的窗口期,是重塑用工模式的最好时机。

电动化、智能化对产线工人的技能要求更高了,一个只干3个月的临时工,根本无法掌握新一代生产线的核心工艺。

谁能率先把队伍稳定下来、把技工培养起来,谁就能在下一轮全球竞争里占据身位。价格战打不出来百年车企,工艺和品质才能。

第三,一线工人的收入增长,本身就是内需的关键支撑。

中国要从"世界工厂"升级为"世界市场",靠的不是极少数高薪白领,而是数千万产业工人整体收入水平的抬升。让造车的人买得起车,这个朴素的道理,比任何刺激消费政策都管用。

一线普工的时薪从20元涨到30元、40元,工厂从"批量替换螺丝钉"转向"培养终身技工"——这不是慈善,这是中国汽车业从"大"走向"强"的必修课。产业的星辰大海,最终要照到流水线上每一个具体的人身上。这才叫真正的全球第一。