根据这张2026年3月新能源乘用车批发销量的图表,我来给你唠一篇一千字左右、接地气的总结和点评。

2026年3月新能源车市速览:比亚迪一骑绝尘,中段厮杀成“绞肉机”

嘿,看完这张图,最大的感受就俩字:“刺激”。2026年的新能源战场,格局越来越清晰,但中游区域的竞争也惨烈到让人捏把汗。咱们一点一点说。

一、 头部稳固:“迪王”霸权,吉利成最大黑马

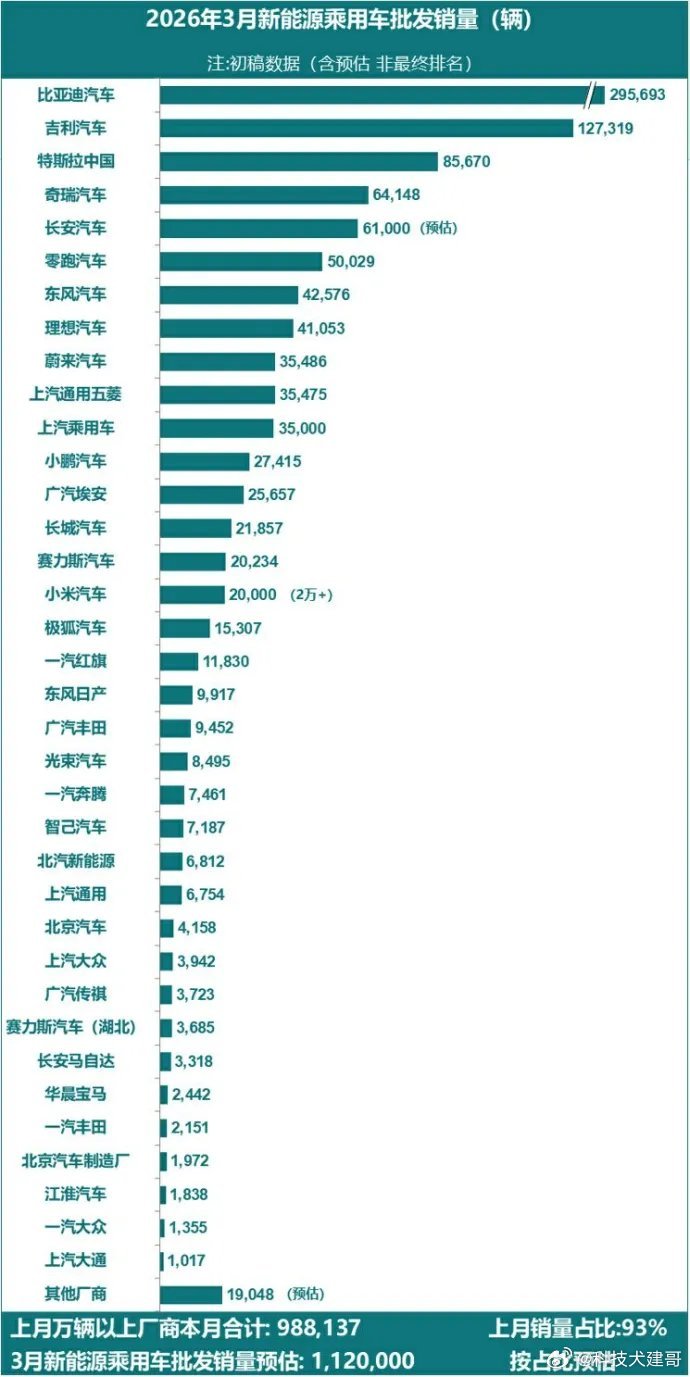

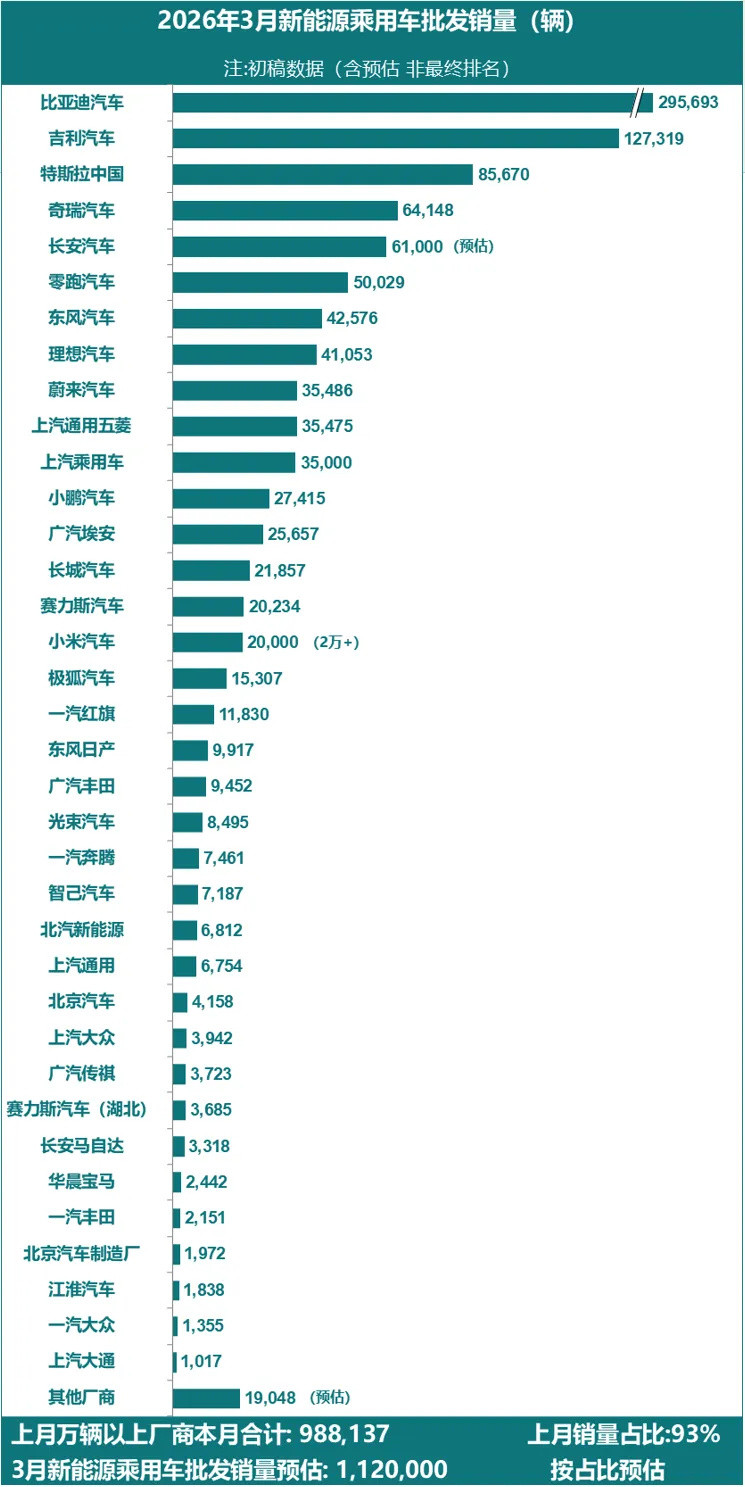

先说金字塔尖。比亚迪,没悬念,还是那个统治级的“迪王”。接近29.6万辆的月销量,这数字夸张到什么程度?它几乎等于第二名吉利(12.7万)和第三名特斯拉(8.57万)的总和!这种断层式的领先,已经不止是“领先”,而是构建了一个属于自己的销量宇宙。它的产品矩阵、技术口碑和规模成本优势,在2026年看来已经形成了极高的壁垒。

最大的惊喜和看点,是 吉利汽车 冲到了亚军位置,把特斯拉挤到了第三。127,319辆这个成绩,说明吉利的纯电、混动多线作战策略非常成功,旗下几何、极氪、银河等品牌形成了强大的集团军攻势。这标志着中国本土传统豪强在新能源转型上,已经取得了阶段性决胜,势头非常猛。

而 特斯拉中国,8.5万多的销量,依然稳健,但相比前两名的激进增长,显得有点“安静”。它守着Model Y和Model 3两款主力车型(或许还有新的入门车型),吃稳一个基本盘。在群狼环伺的中国市场,能守住前三已属不易,但挑战无疑越来越大。

二、 中部“绞肉机”:生死时速,每一名都血肉模糊

从第四名奇瑞(6.4万)开始,到第十五名赛力斯(2万出头),这个区间堪称本月最精彩的“绞肉机战场”。大家销量差距非常小,咬得死死的。

长安汽车(预估6.1万)和奇瑞缠斗,传统车企的另一极也在猛冲。

零跑(5万)和东风(4.25万)代表了性价比和传统央企转型的力量。

“蔚小理”中的 理想(4.1万)和 蔚来(3.55万)位置接近,但已经被零跑、东风等赶上。小鹏(2.74万)则稍显落后,需要再加把劲。

这里有个特别亮点:小米汽车,标注着“2万+”(预估)。作为2026年才大规模交付的新玩家,首个月份就能冲到这个位置,杀入榜单中部,这热度、这势头,堪称“现象级”。它就像一条凶猛的鲶鱼,已经让这个本就拥挤的区间感受到了强烈的震动。

这个梯队的车企,任何一个决策失误、一款产品失利,排名就可能瞬间下滑好几位。它们争夺的不仅是销量,更是未来的“入场券”。“月销2万辆” 似乎成了一个重要的生命线基准。

三、 尾部挣扎:转型阵痛与生存危机

再看20名开外,画面就有些“残酷”了。很多我们熟悉的传统豪强,在这里艰难跋涉。

广汽丰田、一汽丰田、东风日产这些昔日的合资巨头,新能源销量还在万辆以下徘徊。它们的转型步伐,相比市场狂奔的速度,显得迟缓而沉重。

更令人唏嘘的是,像一汽-大众、上汽大众、华晨宝马等,销量只有两三千甚至一千多辆。这赤裸裸地揭示了,在新能源这条全新赛道上,过去的品牌光环和渠道优势正在急速贬值。“油电同智” 若不能真正落实,差距只会越拉越大。

“其他厂商”合计预估1.9万辆,说明还有大量小规模品牌在边缘挣扎,市场份额被头部极度压缩。

四、 整体市场与总结点评

图表底部信息很有价值:3月新能源乘用车批发销量预估达 112万辆!而上月销量过万的车企本月合计98.8万辆,占比93%。这意味着:

市场大盘仍在快速增长,百万级月销已成常态,新能源车彻底成为车市主流。

资源加速向头部聚集,前十几家车企吃掉了93%的份额,市场集中度非常高,马太效应极其明显。

总结一下:

2026年开春的车市,呈现 “一头巨鲸引领,数条猛鲨厮杀,群鱼艰难求生” 的鲜明格局。

比亚迪 的王者地位短期无人能撼动。

吉利 的崛起代表了传统车企转型的成功范式。

特斯拉 面临着中国品牌前所未有的围攻。

中部集团(第4-15名) 是竞争最白热化、最具变数的地带,这里将有持续不断的销量卡位战、技术战和价格战。小米的加入,让战况更添变数。

对于大量 尾部品牌(尤其是转型缓慢的合资品牌),留给他们的时间和空间已经不多了,2026年将是决定生死存亡的关键年份。

总而言之,这张销量图就像一张清晰的“战况地图”。它告诉我们,新能源车市已告别草莽时代,进入了一场残酷的、综合体系能力的终极淘汰赛。能留在牌桌上的,必须是全能战士。好戏,还在后头!