周日,5大消息汇总,下周一A股红艳艳了!一、热点消息①美伊协议何时签署?懂王说1

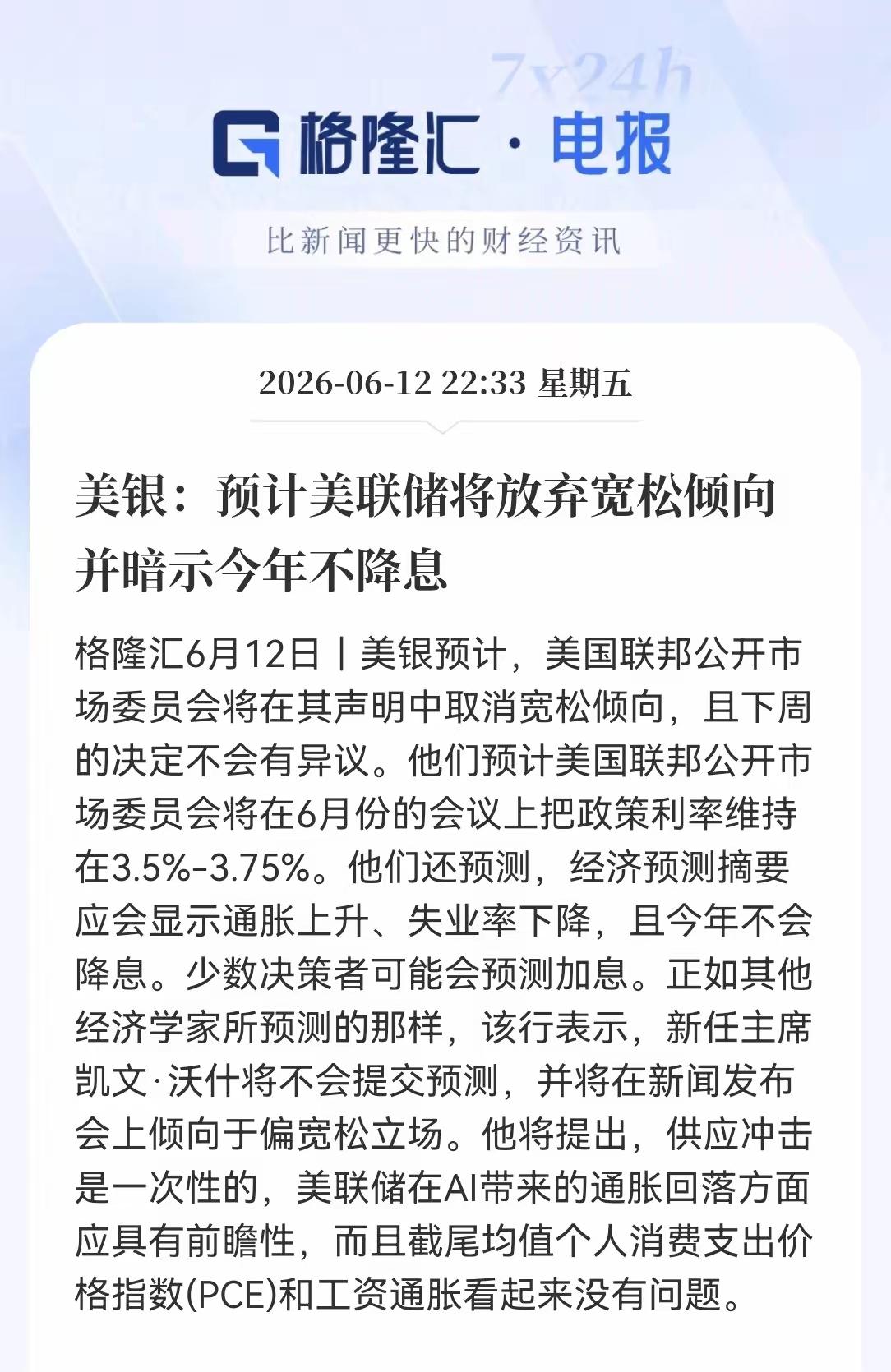

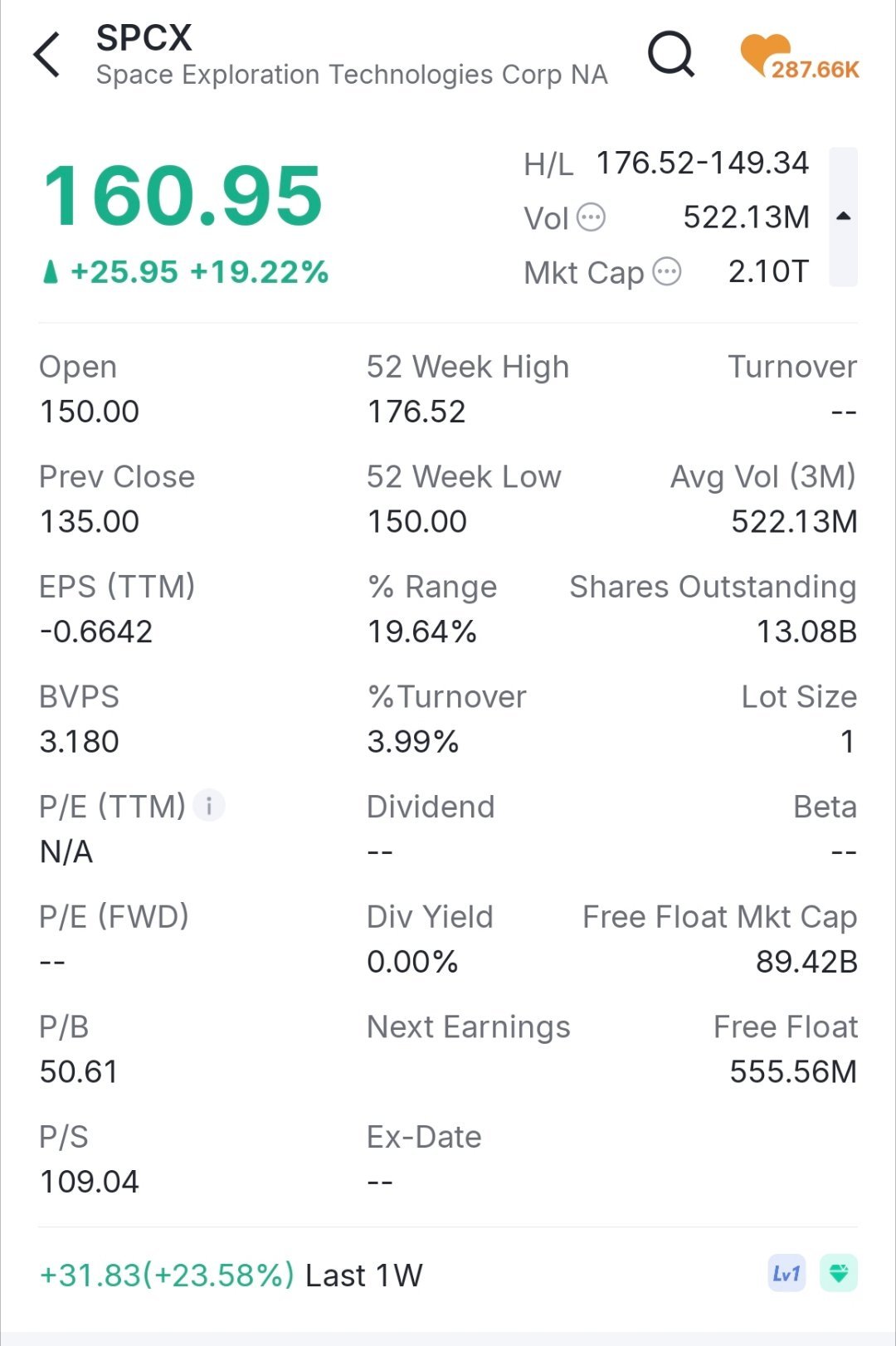

周日,5大消息汇总,下周一A股红艳艳了!一、热点消息①美伊协议何时签署?懂王说14日伊朗否认。懂王说霍尔木兹海峡将在协议签署后立即开放。另据巴基斯坦也说是14日。②下周四(美东时间周三下午)美联储将公布利率决议,发布的点阵图可能“暗示加息”③美国资管巨头申报多个中国股票杠杆ETF包括9家硬科技股。还是老美会玩啊,开始盯上A股的核心科技股。④SpaceX上市创造奇迹。首日上涨19.22%,市值2.1万亿美元!马斯克成为人类历史上首位“万亿美元富翁⑤老美又搞事情。美国政府下令,禁止所有外国公民访问Fable5和Mythos5!二、关于A股①到底能不能今天签署,我觉得可能性很大,因为巴基斯坦中间人也说今天签了,如果周一开盘前顺利电子签字:霍尔木兹海峡重开,油价暴跌,那么降低了美联储加息的概率。·股市利好,但是预防高开太多的利好兑现!如果无法签字(继续拉扯):市场预期在周二、周三通过释放“谈判进展、很快解决”的推文,牢牢吸住全球媒体的镁光灯。用伊朗问题分流、甚至对冲周初市场对美联储的“加息前恐慌”。那么18日附近会成为重磅拐点!②下周5的剧本给不出,是因为消息面太多,我们会根据消息面给出拐点预判,大家关注好我!③但是波段已经开始看涨。虽然不能明确如何震,但做好迎接涨的准备了,特朗普称美伊协议14日签署