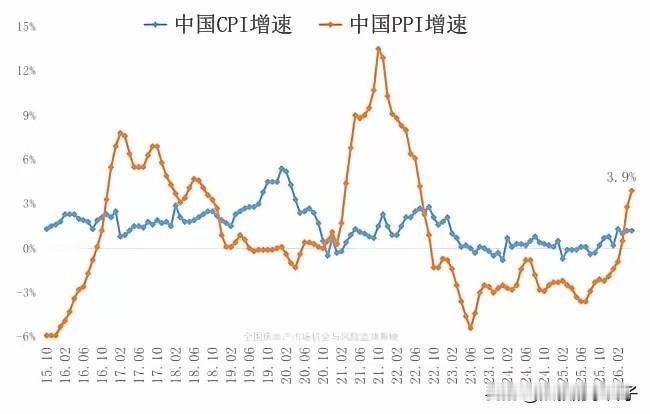

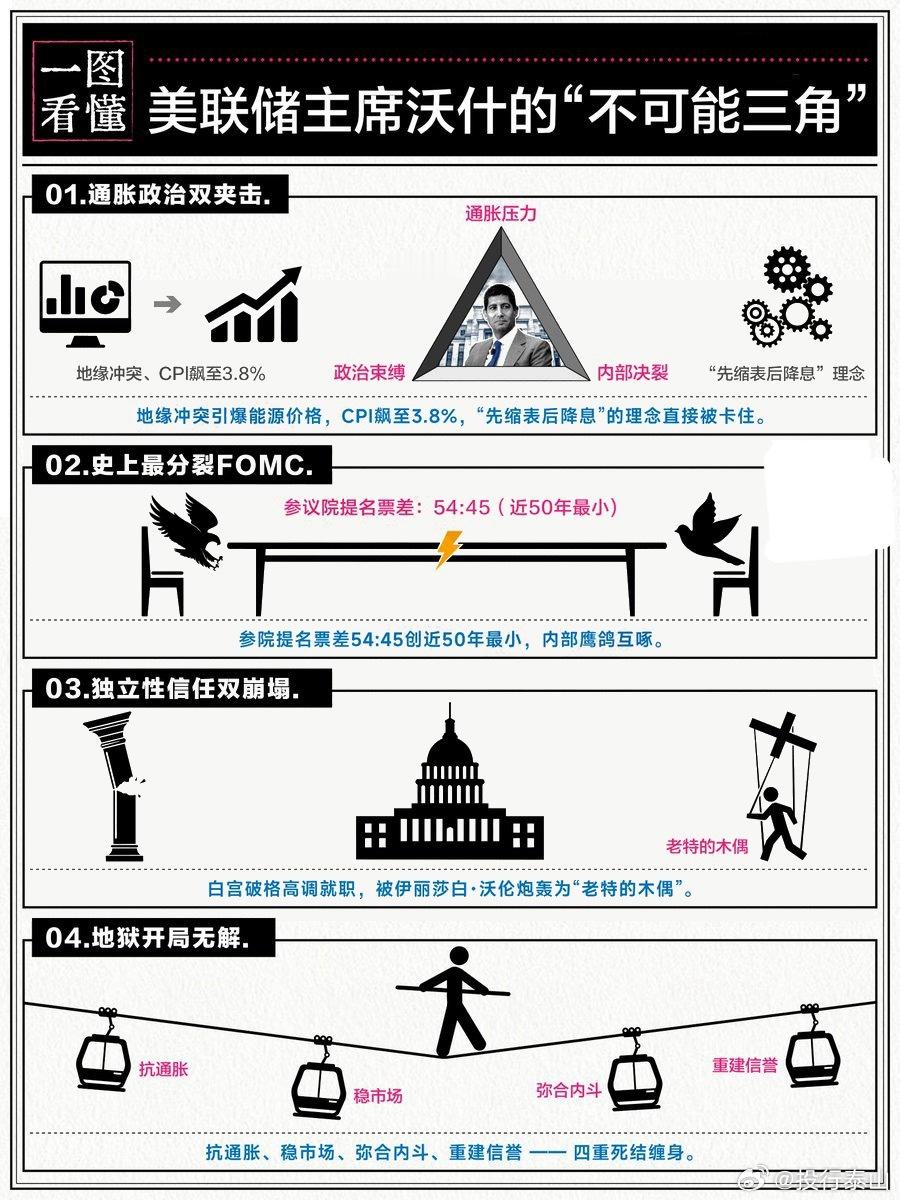

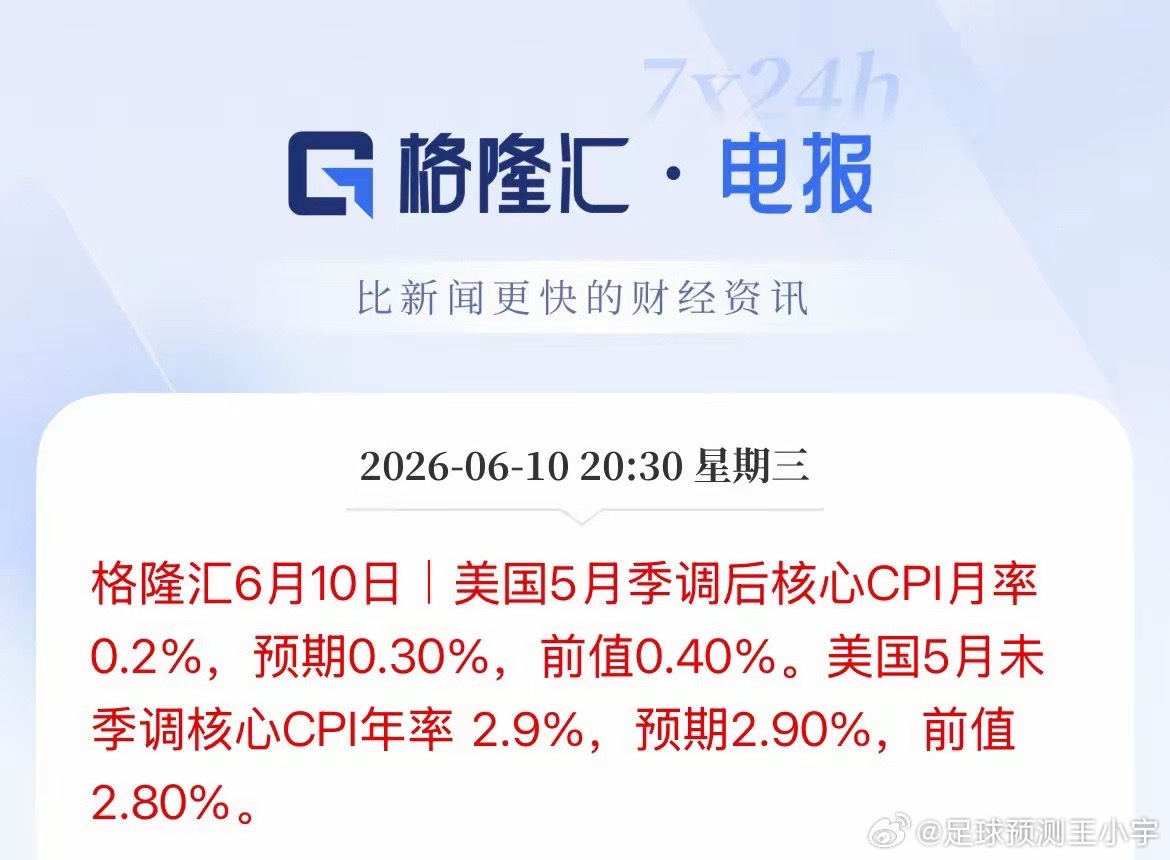

美联储最怕的噩梦终究还是砸下来了,通胀数据直接飙破4.2%,降息的美梦瞬间稀碎。六月的股市眼看就要跌入深渊,到底是谁在背后搞鬼?6月10日,美国5月份的CPI数据正式公布了。这个数据一出来,整个金融圈都炸锅了。因为5月份的CPI同比涨幅竟然高达4.2%!这可是自2023年4月以来的最高值啊。在之前的两三个月里,这个数据还一直停留在2.3%到2.4%之间晃悠。这一下子飙升到4.2%,远远超出了华尔街的预期。虽然美国国内还在嘴硬,非说这个数据是符合预期的。但这简直就是掩耳盗铃啊!细看这CPI的构成,里头的大头其实就是住房和石油,这两项的占比高达40%。也就是说,只有当油价和房价真正跌下来,美国的CPI才能跟着往下降。相比之下,咱们中国5月份的CPI才1%左右。这主要是因为咱们的消费结构完全不一样。咱们的物价主要跟菜篮子和衣柜子挂钩,食品烟酒占了四成比重,跟房地产和油价关系较小。再看美国那边,除了整体CPI吓人,5月份的核心CPI也涨到了2.9%。唯一能让人稍微喘口气的是,经过季节性调整后的环比数据增长了0.2%,算是出现了一点回落的迹象。可是这根本无济于事啊!美联储现在可是被逼到了墙角。美联储内部一直有一条不成文的红线规矩。只有当CPI降到3%以内的时候,他们才会舒舒服服地考虑降息。一旦越过3%这条红线就得考虑加息了。面对现在这么难看的通胀数据,美国不仅绝不会降息,反而还真有加息的可能。这对新上任的美联储主席凯文·沃什来说绝对是个大麻烦。这位新主席虽然是个鹰派人物,但他上任后的主要心思其实是想通过降息来推动经济长远发展。他特别看重个人消费支出物价指数,甚至提出要对其中的石油数据进行专门调整。更要命的是,美国的就业数据也跟着来捣乱。5月份的非农就业数据一出来,直接飙到了17.2万人!这实际数据比预期的9.2万高出了将近一倍啊!按常理来说,就业这么好股市应该大涨才对。可是华尔街的逻辑完全相反。这种经济数据过热的情况,反而成了引发美国股市下跌的导火索。既然不需要抢救,那凭什么要降息给你放水呢?加上美国5月份的PPI达到了6.0%。这印证了他们的制造业目前依然保持着相当高的景气度。这些互相矛盾、整体偏热的数据,彻底打碎了广大股民盼着降息的美梦。这跟市场里那些聪明钱的预期基本一致,但跟广大股民的期望背道而驰。如果美联储真的硬着头皮加息,绝对是一记沉重的闷棍。企业贷款成本直线上升。实体经济的资金链紧绷,美元会继续升值。而黄金这种避险资产,大概率就会面临贬值下行的风险。就在6月10日美股收盘后,大盘整体就呈现出了一种阴跌的趋势。平时高高在上的高科技股更是首当其冲,直接进入了回调调整的状态。真正根本的原因在于前期涨幅太高。不管是国内还是国外,股市的泡沫都吹得太大了。市场本身就需要一个回调的理由来挤挤水分。而这些偏空的经济数据,正好就递上了这个绝佳的契机。所以说,六月份的股市注定是风雨飘摇的。别忘了,6月份马上就要进入各大企业的业绩公布期了。在现在这种复杂严峻的宏观经济环境下,真正能交出亮眼成绩单的企业绝对是凤毛麟角。大部分企业的业绩恐怕都会让人大失所望。这无疑会给本就脆弱的股市再泼一盆冷水。有人可能会问,那中东那边的地缘政治冲突会不会带来转机呢?毕竟就在昨天和今天,也就是6月10日到11日,美伊两国又爆发了激烈交火。伊朗甚至宣布关闭了霍尔木兹海峡,还声称摧毁了美军在中东的18个重要目标。美军也对伊朗境内的军事目标发动了有限打击。看起来打得很热闹,但实际上这不过是双方在以打促谈罢了。一直到今天6月11日,双方都还没谈出个所以然来。其实美伊协议原本都已经快谈妥了。可谁让特朗普在5月29日的战情室会议上,非要增加两项额外要求呢?这就导致协议直接被推迟了。这种不战不和的僵局还得持续。近期虽然还有发生小规模冲突的可能,但力度绝对不会太大。双方都不想把事情彻底搞砸。所以啊,指望靠地缘冲突来炒作能源价格或者避险资产,短期内恐怕是行不通了。在美联储的政策靴子没有真正落地之前,在企业的真实业绩没有完全披露之前。咱们普通人能做的,就是捂紧自己的钱袋子,多看少动。信息来源:破4%?美国5月CPI料继续加速,美联储如何应对第一财经2026-06-0908:19🌞