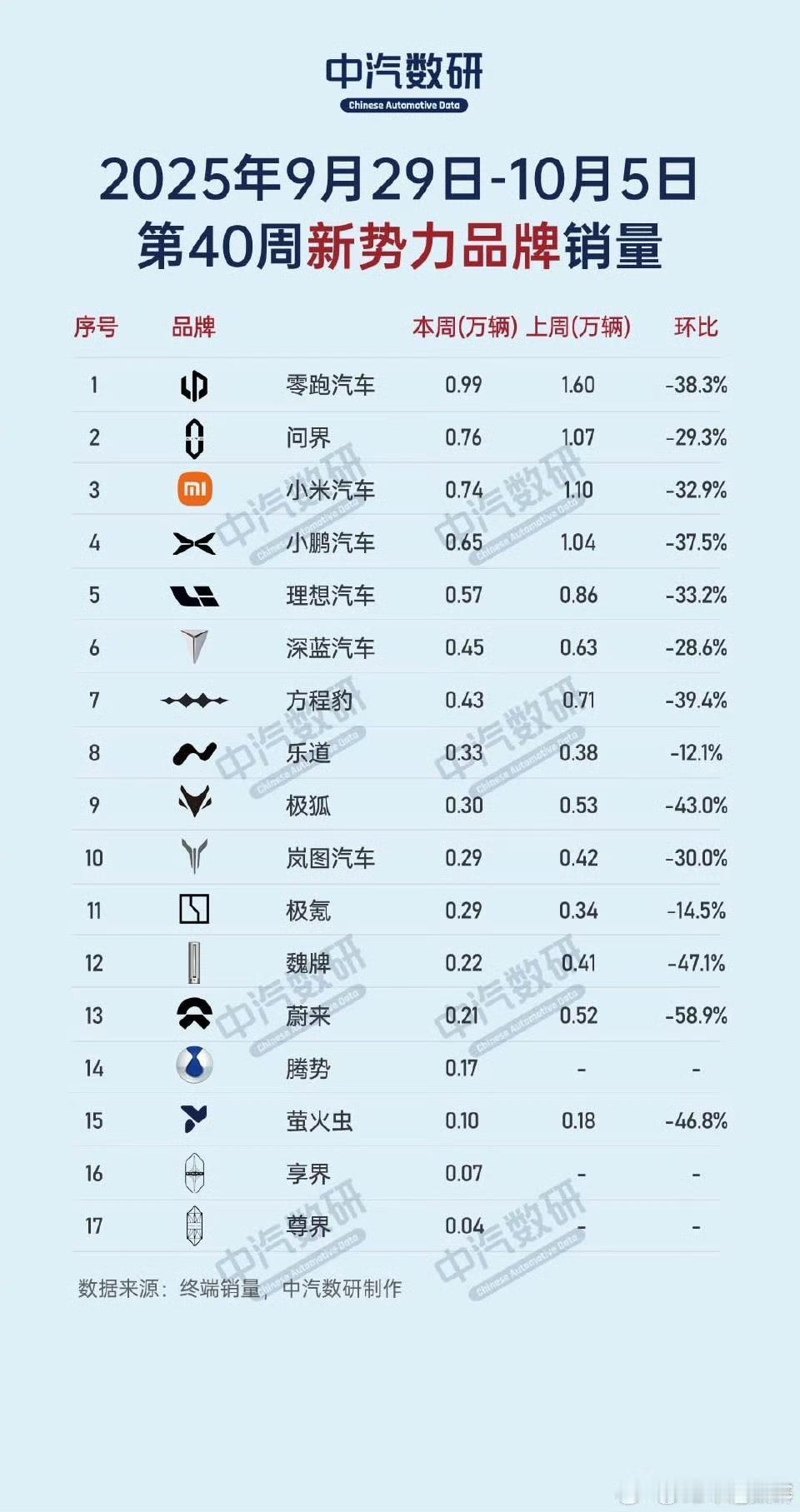

都说周销量数据要没了,结果最新的周销量还是如约而至。从销量数据来看,9月30日—10月5日,受到国庆假期影响,所有新势力销量都出现了大幅的下滑。这一点是意料之中的事情。其中,没有一家新势力的周销量过万。

从排名来看,零跑以近万辆的成绩,稳居第一;问界反超小米,拿下第二;小米、小鹏、理想分别位列第三、第四和第五位,这三家成绩均在0.5万辆以上;紧随其后的是乐道、蔚来两个品牌,周销量在0.2万-0.35万辆之间;其余均在0.2万辆以下。

首先来看零跑。上周,零跑的周销量为0.99万辆,距离破万仅一步之遥,较前一周下滑了38.3%,总体销量表现还是比较强势。与此同时,零跑订单也同步增长。零跑汽车创始人朱江明发文表示,国庆期间订单量同比增长62%,再创新高。据第三方数据,零跑上周新增订单超过1.7万辆,国庆期间(10月1日—8日)新增订单更是高达2.5万辆。在9月份,零跑以超6.6万辆成绩打破新势力月销纪录,连续7个月稳居新势力销量冠军。在四季度 ,随着Lafa5的投放,零跑将冲击月销7万辆大关。

问界以0.23万辆之差,排在零跑之后。上周,问界的销量为0.76万辆,环比下滑29%。同为鸿蒙智行旗下的享界,上周销量为0.07万辆;尊界为0.04万辆。另外,智界和尚界两个品牌暂时还没有数据流出。其中,尚界是在9月底开启交付,预计大规模上量可能会在10月下旬。

而在国庆期间,鸿蒙智行也收获了大量订单。根据鸿蒙智行方面数据,10月1日—8日,全系车型累计大定订单突破4.85万辆,日均订单量超过6000辆。其中,全新问界M7成为销量担当,假期期间大定数量突破1.5万台,占总订单比例超过31%。这些大定订单将成为鸿蒙智行接下来销量冲高的关键。

小米下滑至第三位。上周,小米的销量为0.74万辆,环比下滑32.7%。其中,YU7销量为0.47万辆,SU7为0.27万辆。在此之前,小米周销量连续过万,预计节后小米将很快恢复到这一水平。

而小鹏上周的销量为0.65万辆,环比下滑37.5%。有MONA M03和全新P7两个爆品在售,小鹏在国庆期间又趁热打铁,推出“5年0利息0首付”限时购车福利,进一步刺激用户下定。后续表现有待观察。

理想继续排在第五位。上周,理想的销量为0.57万辆,较前一周下滑了37.5%。据第三方数据,理想上周新增订单破2.3万辆,订单增长情况不错。值得一提的是,理想的全新纯电车型i6在国庆前夕2025年产能已全部售罄,这对于在纯电上栽过跟头的理想来说,是一个好消息。这款车型也将成为理想四季度销量持续回暖的关键。

最后就是蔚来的三个品牌。乐道销量为0.33万辆,较前一周下滑了13.2%,其中L90卖出了0.18万辆;蔚来品牌销量为0.22万辆,较前一周下滑了58.9%,应该是上周是所有新势力品牌中下滑幅度最大的;萤火虫销量为0.10万辆,较前一周下滑了46.8%。

蔚来的这三个品牌上周整体销量为0.54万辆。蔚来接下来的表现还是比较值得期待。除了L90和L60两款车在稳步上量外,全新ES8也是蔚来销量增长的看点。如果按照12月单月产能将达1.5万辆的目标来看,这一款车就将为蔚来带来过万辆的增长。

除了新势力外,传统车企的新品牌销量也在上周出现不同程度的下滑。吉利银河依然稳坐第一,上周的销量为2.38万辆,环比下滑34.6%。与此同时,常年稳居第二的埃安,在上周被多个品牌反超。其中,深蓝上周销量为0.45万辆,环比下滑28.6%;方程豹为0.43万辆,环比下滑39.4%;奇瑞风云为0.40万辆,环比下滑17.9%。

而埃安的销量为0.4万辆,环比下滑45.5%。作为曾经的传统车企新能源品牌的“一哥”,埃安还需要尽快找到市场节奏,尤其是被视为扭转销量关键的增程产品,还是要尽快落地。另外,极狐上周销量为0.3万辆,环比下滑43%;启源为0.3万辆;岚图为0.29万辆,环比下滑30%;极氪量为0.29万辆,环比下滑14.5%;腾势为0.17万辆。

评论列表